Odată cu transpunerea în legislația națională a Directivei (UE) nr. 1023/2019 privind cadrele de restructurare preventivă, remiterea de datorie și decăderile, precum și măsurile de sporire a eficienței procedurilor de restructurare, de insolvență şi de remitere de datorie și de modificare a Directivei (UE) 2017/1132 (în cele ce urmează denumită „Directiva”), procedurile de pre-insolvență au cunoscut o reformare substanțială, migrând de la proceduri construite în jurul principiului consensualismului (în esență, mandatul ad-hoc și concordatul preventiv având natura unor contracte) la proceduri cu caracter mai mult sau mai puțin judiciar, subsumate regulii de cross-class cramdown.

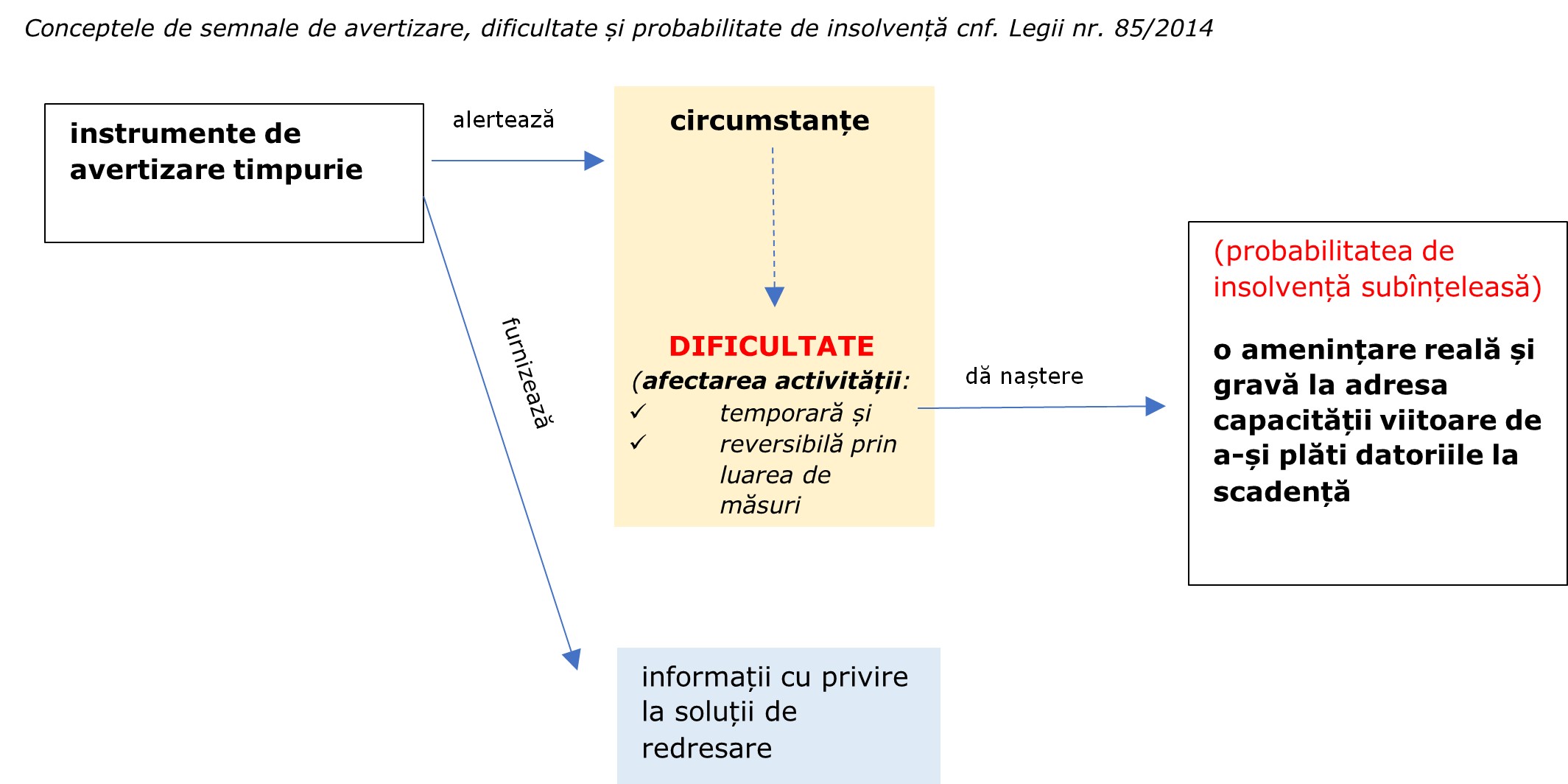

Procedurile de pre-insolvență actuale sunt condiționate de starea de dificultate a societății, definită prin afectarea temporară, dar reversibilă prin luarea unor măsuri adecvate, a activității debitorului, generată de orice împrejurare, și care dă naștere unei amenințări reale și grave la adresa capacității viitoare a debitorului de a-și plăti datoriile la scadență. Starea de dificultate este incompatibilă cu starea de insolvență, prima fiind circumscrisă unei probabilități a insolvenței implicite (subînțelese), cealaltă fiind însăși insolvența ca stare a patrimoniului.

În România există două proceduri de pre-insolvență: acordul de restructurare și procedura de concordat preventiv.

Aspectele judiciare ale acestor două proceduri sunt soluționate de judecătorul-sindic, i.e. de un judecător al Tribunalului care acționează în cadrul unei secții specializate în materie de insolvență și pre-insolvență.

Administrarea și supravegherea în cadrul celor două proceduri sunt instrumentate de un practician în insolvență cu responsabilitățile stabilite prin lege și prezentate mai jos.

În ambele proceduri, debitorul își păstrează dreptul de administrare, desfășurându-și activitatea în limitele afacerii sale obișnuite, în condițiile acordului sau planului de restructurare, sub supravegherea administratorului procedurii.

Semnale de avertizare a probabilității de insolvență sau semnale privind instalarea stării de insolvență?

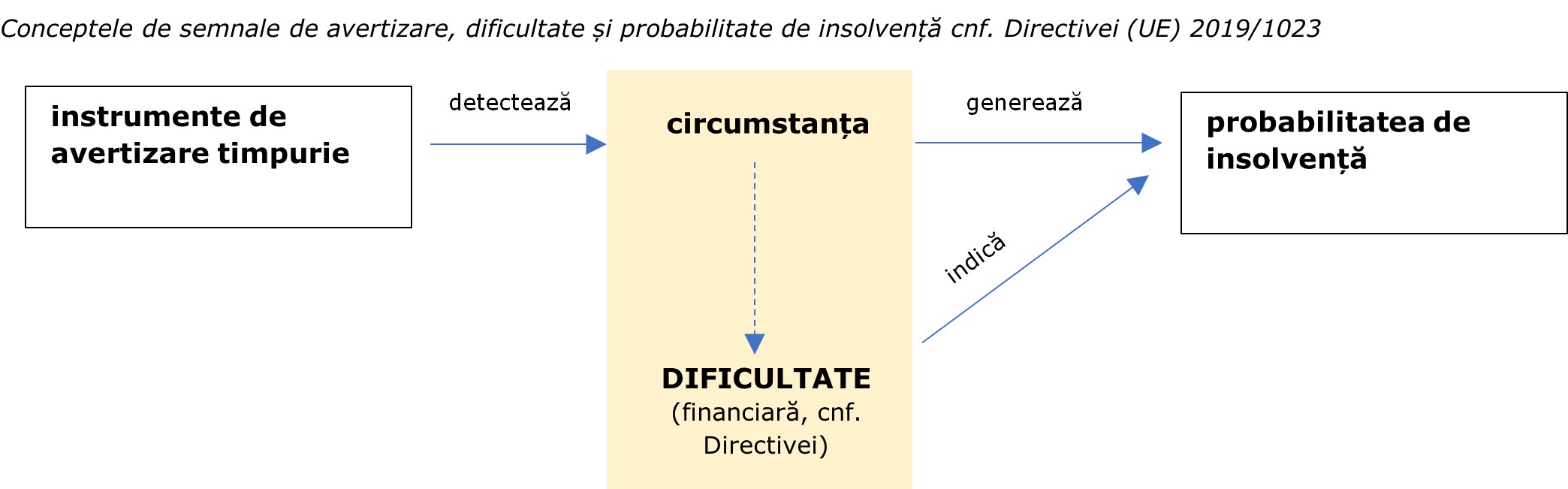

Directiva prevede necesitatea implementării unor instrumente de avertizare timpurie care să semnalizeze debitorilor necesitatea de a acționa rapid, astfel încât ceea ce, la data semnalului, era o probabilitate de insolvență să nu se materializeze în starea de insolvență însăși. Directiva conturează cadrul de facilitare a adresării timpurii a dificultății, și deopotrivă direcțiile de responsabilizare a conducerii debitorului pentru prevenirea insolvenței.

În cadrul de facilitare a adresării timpurii a dificultății, Directiva leagă trei concepte de o manieră multivalentă: probabilitatea de insolvență (considerentele (22) și (23), articolele 1-4 și 19 din Directivă), dificultatea (financiară) și semnalele de avertizare timpurie. Astfel, rolul instrumentelor de avertizare timpurie este „să permită detectarea circumstanțelor care ar putea da naștere probabilității insolvenței” (art. 3 alin. (1) din Directivă), în timp ce „dificultățile financiare ale debitorului ar trebui să indice o probabilitate de insolvență” (considerentul (24) din Directivă).

În legislația națională care transpune Directiva, conceptul de probabilitate de insolvență este subînțeles, rezultând din interpretarea definiției dificultății. Astfel, circumstanța menționată la art. 3 alin. (1) din Directivă este transpusă ca „împrejurarea care determină o afectare temporară a activității” (art. 5 pct. 262 din Legea nr. 85/2014), în timp ce probabilitatea de insolvență este subînțeleasă la nivelul unei „amenințări reale și grave la adresa capacității viitoare a debitorului de a-și plăti datoriile la scadență”.

În ceea ce privește instrumentele de avertizare timpurie, față de rolul acestora prevăzut în Directivă - „să permită detectarea circumstanțelor care ar putea da naștere probabilității insolvenței” - în legislația națională sunt definite ca „alertarea asupra existenței unor circumstanțe care ar putea da naștere stării de dificultate sau de insolvență a debitorului” alternativ sau cumulativ[1] cu “furnizarea, cu titlu gratuit, a unor informații cu privire la soluții de redresare”.

Instrumentele de avertizare timpurie reglementate de legiuitorul național sunt alertele emise de organul fiscal cu privire la neexecutarea unor obligații, în timp ce Ministerul Antreprenoriatului și Turismului[2] furnizează (online și telefonic) informații privind avertizarea timpurie și, inter alia, o serie de indicatori pentru evaluarea generală a afacerii și diagnosticarea stării de dificultate sau a insolvenței; apreciem că această diagnosticare are un caracter indicativ, preliminar, dat fiind că legea prevede constatarea stării de dificultate exclusiv în urma analizei realizate de administratorul procedurii. Legea nr. 85/2014 menționează și posibilitatea înființării unei rețele de consultanți și/sau de consultanți, de către Ministerul Antreprenoriatului și Turismului, eventual cu implicarea mediului de afaceri.

O apreciere asupra instrumentelor de avertizare timpurie reglementate de legiuitorul național trebuie pusă în contextul economiei românești. În acest sens, arătăm că Banca Națională a României, în Raportul asupra stabilității financiare (ediția decembrie 2022), a menținut între vulnerabilitățile structurale specifice economiei românești „disciplina scăzută la plată în economie și vulnerabilități în bilanțul firmelor”[3]. Principalele coordonate ale acestei vulnerabilități sunt reprezentate de deficiențele de capital ale firmelor și restanțele la plată față de creditori, în contextul unei finanțări preponderente prin credit comercial.

În contextul în care creditele comerciale reprezintă 17% din totalul surselor de finanțare ale firmelor în anul 2021, un alt aspect al disciplinei scăzute la plată este conturat de faptul că 11% din datoriile către furnizori au avut o întârziere la plată mai mare de 30 de zile. De asemenea, din totalul restanțelor de 76,8 miliarde lei, restanțele către buget au reprezentat 27% (+16% față de anul 2020), iar datoriile către furnizori restante de mai mult de 90 de zile au reprezentat 37%.

Așadar, structura restanțelor înregistrate în economie în anul 2021 indică o pondere de 27% alocată restanțelor către bugete și 37% restanțelor de peste 90 de zile către furnizori (acestea din urmă situând orice debitor într-o prezumată stare de insolvență) [4].

Or, privind aceste constatări în lumina semnalelor de avertizare timpurie prevăzute de Legea nr. 85/2014, considerăm posibil ca debitorul să înregistreze întârzieri mai mari de 60 de zile la plata datoriilor către furnizori (și, deci, să se afle în stare de insolvență prezumată) la momentul la care organul fiscal ar transmite alertele prevăzute de legea menționată în scopul de a semnala existența unei circumstanțe care ar putea da naștere probabilității de insolvență.

Astfel, alertele transmise de organul fiscal ar putea deveni o avertizare post-factum a stării de insolvență, și, poate, într-un număr limitat de cazuri, a stării de dificultate.

Această reglementare, cu parcimonie și nediscriminatorie, a semnalelor de avertizare are vocația de a îndepărta procedurile de pre-insolvență de atingerea scopului fixat prin Directivă, respectiv de a atenționa asupra luării de timpuriu a unor măsuri adecvate pentru a ieși din starea de dificultate și a evita insolvența.

De lege ferenda, considerăm necesară definirea unor semnale de avertizare timpurie specifice pentru starea de dificultate, cele existente părând a adresa cu precădere nevoia semnalelor de avertizare timpurie cu privire la starea de insolvență.

[1] Această interpretare rezultă din utilizarea conjuncțiilor „și/sau” prevăzute în definiția de la art. 5 pct. 51 din Legea nr. 85/2014; față de această modalitate de a defini avertizarea timpurie ne exprimăm rezerve, întrucât, în ipoteza aplicării conjuncției disjunctive „sau”, avertizarea timpurie ar putea însemna și numai “furnizarea, cu titlu gratuit, a unor informații cu privire la soluții de redresare”, ceea ce se îndepărtează semnificativ de rolul dat de Directivă.

[2] Deși termenul de implementare a prevederilor privind furnizarea online a acestor informații referitoare la avertizarea timpurie era 17.07.2022, la data acestui articol, pe pagina Ministerului Antreprenoriatului și Turismului nu există creată nicio secțiune în acest sens.

[3] Banca Națională a României (2022), Raportul asupra stabilității financiare (ediția decembrie 2022), disponibil la www.bnr.ro, p. 12

[4] Banca Națională a României (2022), Raportul asupra stabilității financiare (ediția decembrie 2022), disponibil la www.bnr.ro, p. 36, precum și datele statistice utilizate în raport, disponibile la https://www.bnr.ro/Rapoarte-asupra-stabilitatii-financiare--7673.aspx

{kind=link}

{kind=link}