A Comissão Europeia publicou um pacote de propostas Omnibus com o objetivo de simplificar os requisitos de relatórios de sustentabilidade e de due diligence. Ainda anunciou que irá simplificar os requisitos de divulgação das normas ESRS e está a realizar consultas para modificar a taxonomia da UE.

No contexto deste conjunto de propostas, apenas as empresas de maior dimensão estarão obrigadas a apresentar relatórios com base nas Normas Europeias de Relato de Sustentabilidade (ESRS), sendo que um subconjunto dessas empresas continuará a reportar de acordo com a Taxonomia da UE.

Para que estas alterações entrem em vigor, será necessária a aprovação do Parlamento Europeu e do Conselho da UE, bem como a sua transposição para a legislação nacional.

Iniciativa Omnibus da UE

Dar agilidade à sustentabilidade ou recalibrar as metas?

Reveja aqui o webinar

Propostas:

Reduzir o número de empresas abrangidas pelo scope

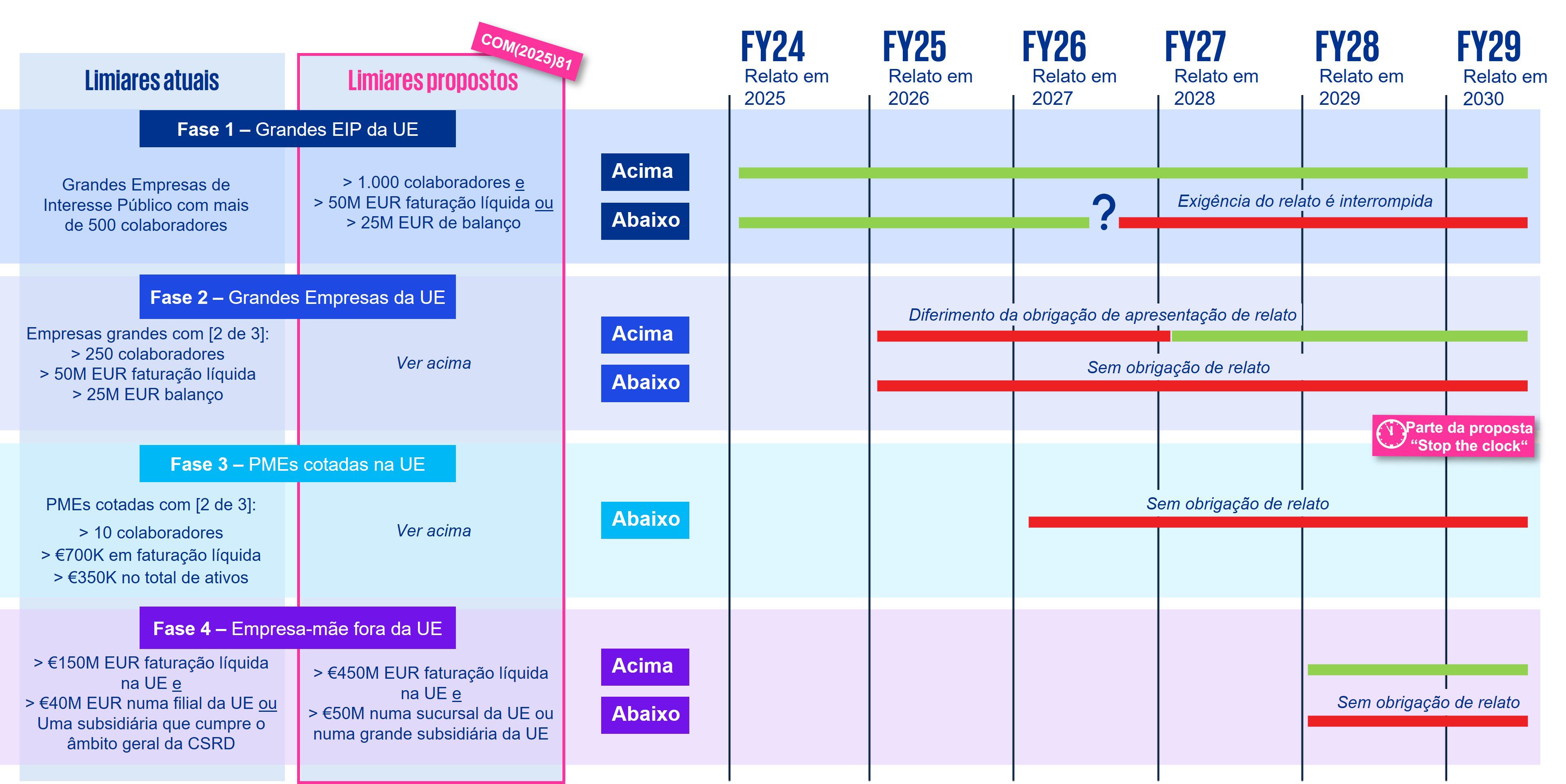

- Apenas as grandes empresas, com mais de 1000 trabalhadores, seriam abrangidas pelo âmbito de aplicação da CSRD e, por conseguinte, obrigadas a apresentar relatórios no âmbito das ESRS.

- A Comissão estima que tal diminuiria o número de empresas abrangidas pelo âmbito de aplicação em cerca de 80%.

- Ao abrigo da chamada proposta “Stop the clock”, a obrigatoriedade de comunicação de informações ao abrigo das ESRS para as empresas da segunda e terceira vagas seria adiada por dois anos.

- Este adiamento dará mais tempo à UE para chegar a acordo sobre alterações substanciais à CSRD.

Quais são os principais temas e as implicações para as Empresas?

O Omnibus está a alterar a abordagem faseada para dois limiares.

Simplificar as ESRS

Juntamente com a divulgação do seu primeiro pacote Omnibus, a Comissão Europeia já não pretende adotar normas setoriais específicas e anunciou a intenção de alterar as Normas Europeias do Relato de Sustentabilidade (ESRS) para reduzir significativamente o volume das divulgações. Isto incluirá, por exemplo, a priorização de dados quantitativos em vez de texto narrativo, bem como uma distinção mais clara entre dados obrigatórios e voluntários. O conceito da dupla materialidade será mantido, mas a Comissão pretende fornecer orientações mais claras sobre a sua aplicação.

Limitar o scope e alterar o conteúdo da Taxonomia da UE

A Comissão Europeia propõe tornar a taxonomia da UE obrigatória apenas para um subconjunto de grandes empresas:

- Mais de 1000 trabalhadores;

- Um volume de negócios líquido superior a 450 milhões de euros.

Por outro lado, as empresas que desejem declarar de forma voluntária que as suas atividades estão alinhadas com a taxonomia deverão, no mínimo, divulgar indicadores-chave de desempenho relacionados com o volume de negócios e as despesas de capital.

A Comissão solicitou um feedback às propostas de simplificação da Taxonomia da UE que incluem a introdução de um limiar de materialidade, a simplificação dos critérios “Do No Significant Harm” em relação à poluição e à revisão dos modelos de relatório. Estas alterações aplicar-se-iam inicialmente ao FY25 para apresentação de relatórios em 2026.

Que outras alterações fundamentais são propostas?

- A Comissão propõe alterar a CSRD de forma a proteger as empresas de menor dimensão (até 1000 trabalhadores), limitando o "efeito de arrastamento". Assim, os pedidos de informação sobre a cadeia de valor não poderão ultrapassar o que seria exigido sob uma norma de comunicação voluntária adaptada às PME;

- A CSRD continuaria a exigir uma garantia limitada;

- O prazo para a adoção de uma norma europeia de garantia limitada, seria limitado;

- Relativamente à CSDDD, a Comissão propõe alterações significativas para reduzir os encargos de conformidade para as empresas. As propostas incluem o adiamento da aplicação inicial por um ano; a redução do número de parceiros e das partes interessadas; e avaliações menos frequentes.

O que se segue?

A Comissão tenciona anunciar outras propostas “Omnibus”, no âmbito do seu programa de simplificação, por exemplo, a introdução de uma nova categoria de empresas de pequena e média capitalização ainda este ano.

Todas as propostas acima referidas poderão ser objeto de alterações à medida que avançam no Parlamento Europeu, no Conselho da UE e são transpostas para a legislação nacional.