Perspectivas para el Hidrógeno bajo en carbono en la región.

La problemática del cambio climático y la necesidad global por reducir la emisiones contaminantes han impulsado el interés de los gobiernos y “policy-makers” alrededor del mundo por el hidrógeno bajo en carbono, especialmente el “verde”. En Latinoamérica, región a la cual los especialistas auguran un alto potencial para producir y exportar de manera competitiva grandes volúmenes de este producto a futuro, las buenas condiciones “productivas” existentes sumado una oportunidad latente han impulsado un conjunto nutrido de iniciativas orientadas a la producción de hidrógeno bajo en carbono, las que se encuentran en distintas etapas de desarrollo.

El informe de KPMG en América del Sur “La producción de Hidrógeno con tecnologías limpias como medio para acelerar la transformación energética en la región”, efectúa una descripción sucinta de las perspectivas que la región tiene en materia de hidrógeno bajo en carbono (especialmente el de origen renovable, o “verde”) y cómo éste puede contribuir a la transformación de las matrices energéticas globales y la transición hacia una economía global más limpia.

El mayor desarrollo de las energías renovables y, en paralelo, de la producción de hidrógenos bajos en carbono resultan cruciales para mitigar las emisiones de CO2 y cumplir las metas estipuladas en el Acuerdo de París, remarcadas recientemente en la última Conferencia de Cambio Climático de la ONU (COP26).

Ello demandará no solo un reacomodo de los costos y precios involucrados en la producción de hidrógeno, sino también en la capacidad de producción mediante electrólisis, que es la tecnología utilizada para generar hidrógeno verde.

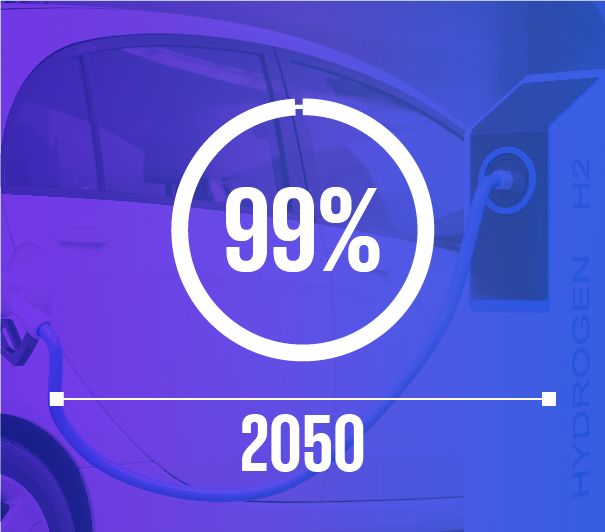

Teniendo en cuenta que se estima que para 2050 alrededor del 99% del hidrógeno producido globalmente será bajo en carbono, es esperable que los sectores altamente contaminantes, como la generación eléctrica (que aun depende en gran parte de las fuentes fósiles), la industria y el transporte, entre otros; comiencen a trasladar sus necesidades energéticas a este combustible durante los próximos 30 años.

En este contexto, Latinoamérica tendrá un papel fundamental, ya que no solo cuenta con una dotación abundante de recursos naturales y fuentes renovables cuyo desarrollo ya están nutriendo los sistemas energéticos de varios de sus países, sino que está dando pasos firmes para transformarse en una región referente en la producción y exportación futura de hidrógeno verde.

Esta transición demandará que los gobiernos de la región impulsen nuevos marcos legales y políticas acordes que propicien las inversiones hacia este combustible y brinden el apoyo público y financiamiento necesarios para desarrollarlo.

© 2026 Copyright owned by one or more of the KPMG International entities. KPMG International entities provide no services to clients. All rights reserved.

KPMG refers to the global organization or to one or more of the member firms of KPMG International Limited (“KPMG International”), each of which is a separate legal entity. KPMG International Limited is a private English company limited by guarantee and does not provide services to clients. For more detail about our structure please visit https://kpmg.com/governance.

Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm.