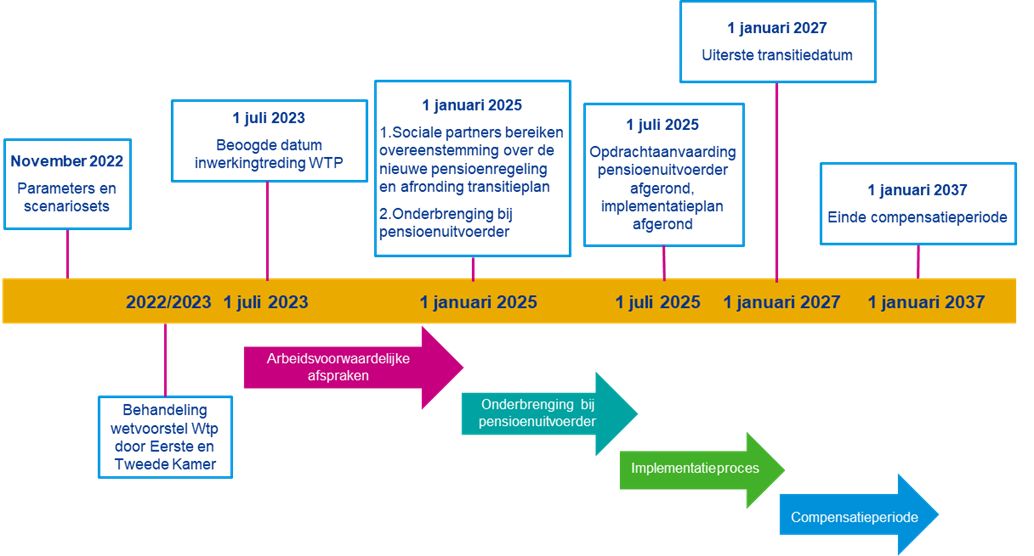

Spannende tijden rondom de parlementaire behandeling van het wetsvoorstel Wet toekomst pensioenen (“Wtp”). Sinds 8 september 2022 zijn de 2e en 3e nota van wijziging en verschillende amendementen en moties ingediend. Daarnaast hebben er meerdere technische wetgevingsoverleggen plaatsgevonden.

En is er, na een uitvoerig eerste gedeelte van de plenaire behandeling van de Wtp in de Tweede Kamer, voor het verdere vervolg besloten om de Wtp eerst artikelsgewijs te behandelen. De behandeling van de Wtp wordt verdeeld in vier blokken: contract, transitie, nabestaandenpensioen en overig. Dat is de uitkomst van de extra procedurevergadering in de Tweede Kamer van 17 november 2022. Alhoewel er dus nog onzekerheden rondom de Wtp bestaan, is de beoogde ingangsdatum vooralsnog 1 juli 2023. De bijbehorende tijdslijnen zijn als volgt:

Kenmerken solidariteitsreserve en risicodelingsreserve

De eerste fase in de overgang naar het nieuwe pensioenstelsel is (zoals hiervoor grafisch staat weergegeven) de arbeidsvoorwaardelijke fase. Hierin maken sociale partners o.a. een keuze voor ofwel de solidaire premieregeling ofwel de flexibele premieregeling. Een belangrijk verschil tussen beide pensioenregelingen is de manier waarop risico’s kunnen worden opgevangen: namelijk via de solidariteitsreserve enerzijds en via de risicodelingsreserve anderzijds. In dit blog gaan wij nader in op de overeenkomsten en verschillen tussen beide reserves.

Solidariteitsreserve

Het hebben van een solidariteitsreserve is verplicht in een solidaire premieregeling. De solidariteitsreserve heeft als doel om risico’s collectief te delen en op deze manier schommelingen in pensioenuitkomsten te kunnen dempen. Dit zorgt ervoor dat ook toekomstige generaties van een solidariteitsreserve kunnen profiteren. De solidariteitsreserve mag op basis van de volgende voorwaarden worden gevuld:

- Het jaarlijks storten van maximaal 10% van de premie-inleg.

- Eenmalige dotatie bij invaren door de werkgever.

- Eenmalige storting bij invaren uit het vermogen van het pensioenfonds.

- Indien van toepassing een jaarlijkse toevoeging van maximaal 10% van het collectieve overrendement

De omvang is maximaal 15% van het geheel voor pensioen gereserveerde vermogen inclusief de solidariteitsreserve gemeten op 31 december van enig jaar. Er is een uitzondering bij een eenmalige dotatie door de werkgever en/of bij een eenmalige storting van het pensioenvermogen bij invaren. In dat geval moet de omvang van de solidariteitsreserve uiterlijk per 1 januari 2037 maximaal 15% zijn. De reserve mag niet negatief zijn.

Risicodelingsreserve

De flexibele premieregeling kent geen solidariteitsreserve, maar een (optionele) risicodelingsreserve die veel overeenkomsten kent met de solidariteitsreserve waarmee je financiële mee- en tegenvallers kan opvangen. In beginsel geldt een aantal vergelijkbare voorwaarden en grenzen. Er is echter een fundamenteel verschil. De risicodelingsreserve mag, in tegenstelling tot de collectieve solidariteitsreserve, alleen gevuld worden uit premie (naast een eventuele initiële storting als gevolg van invaren). De reserve mag echter niet gevuld worden op het moment dat er sprake is van overrendementen.

Samenvattend zijn de voorwaarden bij het hebben van een risicodelingsreserve als volgt:

- Het jaarlijks storten van een deel van de premie-inleg.

- Eenmalige storting bij invaren uit het vermogen van het pensioenfonds.

- De reserve mag niet worden gebruikt voor het herverdelen van rendementen, maar wel voor het delen van risico’s die verband houden met overlijden, arbeidsongeschiktheid en levensverwachting (=biometrische risico’s).

De omvang is maximaal 15% van het geheel voor pensioen gereserveerde vermogen inclusief de risicodelingsreserve gemeten op 31 december van enig jaar. Er is een uitzondering bij een eenmalige dotatie door de werkgever en/of bij een eenmalige storting van het pensioenvermogen bij invaren. In dat geval moet de omvang van de risicodelingsreserve uiterlijk per 1 januari 2037 maximaal 15% zijn. De reserve mag niet negatief zijn.

De twee verschillende reserves kunnen dus beide ingezet gaan worden om het pensioenvermogen aan te vullen als er financiële tegenvallers optreden in het belegd vermogen van de individuele deelnemers. Wat de hoogte van de reserve moet zijn bij aanvang van het nieuwe pensioenstelsel is onder andere afhankelijk van de karakteristieken van het pensioenfonds (aantal deelnemers, jong versus vergrijsd fonds, status deelnemers etc.).

Wij raden aan om op tijd te beginnen met het maken van de eerste doorrekeningen. Het doel hiervan is om te kijken wat de hoogte van de reserve bij aanvang van het contract moet zijn en hoe de reserve zich in de toekomst door ontwikkelt om er zeker van te zijn dat de reserve in de toekomst goed gevuld blijft. Zo moet (indien van toepassing) de initiële storting van de solidariteitsreserve of de risicodelingsreserve worden vastgelegd in het implementatieplan. Daarnaast moeten de regels voor de doelstellingen (van sociale partners ten aanzien van) de reserve en het vullen en uitdelen van de reserves worden vastgelegd in de opdrachtbevestiging, uitvoeringsovereenkomst en het pensioenreglement. Deze regels moeten evenwichtig, transparant, onderling consistent en voor langere tijd worden vastgesteld.

Deze doorrekeningen dragen dus bij aan een adequate inrichting en vormgeving van de solidariteitsreserve of risicodelingsreserve zelf, maar ook aan een weloverwogen keuze voor de flexibele of solidaire premieregeling. Beide reserves zijn immers een belangrijk onderdeel van de pensioenregeling. Wij opperen dan ook om de verschillen tussen beide reserves niet solitair te bezien, maar als integraal onderdeel in de afweging voor een van beide pensioenregelingen. Voor de volledigheid hebben wij in onderstaande tabel de belangrijkste kenmerken van de solidaire en flexibele premieregeling overzichtelijk weergegeven.

| Onderwerp | Solidaire regeling | Flexibele regeling |

| Type regeling | Premieregeling | Premieregeling |

| Uitkering | Voor het vaststellen van de uitkering wordt het projectierendement gebruikt. | Voor het vaststellen van de uitkering wordt het projectierendement gebruikt. |

| Spreiden mee- en tegenvallers | Mogelijkheid tot uitsmeren van mee-en tegenvallers over 10 jaar. | Mogelijkheid tot uitsmeren van mee-en tegenvallers over 10 jaar. |

| Beleggingsmix | De beleggingsmix is afgestemd op de leeftijd en risicohouding van de deelnemers. | De beleggingsmix is afgestemd op de leeftijd en risicohouding van de deelnemers. |

| Toedeling beleggingsrendement | Volgens de toedelingsregels in het reglement (bepaald o.b.v. de lifecycle principe). Onderscheid tussen beschermingsrendement en overrendement. | Volgens de beleggingsopbrengsten in de lifecycle |

Delen van langleven risico’s |

Mogelijk | Mogelijk |

| Keuzemogelijkheden | Geen | Beleggingsprofiel (lifecycles) en type uitkering (vast of variabel). Voor vaste uitkering gelden regels conform FTK. |

| Pensioenvermogen | Persoonlijk (aandeel in het) pensioenvermogen met rendementen volgens toedelingsregels. |

Persoonlijk pensioenvermogen (eigen pot met beleggingen in de opbouwfase en in de uitkeringsfase kan zowel collectief als individueel). |

| Leenrestrictie | Mogelijkheid tot opheffen restrictie |

Leenrestrictie |

Opbouw- en uitkeringsfase |

Geïntegreerde opbouw- en uitkeringsfase: de deelnemer gaat van opbouw- naar de uitkeringsfase zonder keuzemoment. Er wordt met individuele beschermings- rendementen gewerkt, waardoor de bij- en afschrijvingen verschillen per individu. |

Gescheiden opbouw- en uitkeringsfase. Collectieve uitkeringsfase kan worden gevormd waarbij iedere deelnemer een gelijke bij-of afschrijving van de resultaten op zijn of haar kapitaal krijgt. |

| Uitkering | Variabele uitkering (default) |

Keuze tussen voor vaste of variabele uitkering |

| Keuze na invaren | De keuze die geldt in de flexibele premieregeling is voor het solidaire contract niet wettelijk vastgelegd. |

Pensioenfondsen die een flexibele premieregeling gaan uitvoeren, zijn wettelijk verplicht om de gepensioneerde deelnemers de keuze aan te bieden om na het invaren voor een vaste uitkering te kiezen bij het fonds of een verzekeraar. |

| Risicodeling | Verplicht onderdeel via de solidariteitsreserve. Reserve wordt gevuld vanuit premie, rendement, initiële storting bij invaren. |

(Optioneel) via de risicodelingsreserve voor alle pensioenuitvoerders. De risicodelings-reserve** wordt gevuld vanuit premie en eventueel vanuit een initiële dotatie, maar niet vanuit behaald rendement. |

Collectieve uitkeringsfase |

Regering heeft aangegeven om, net als in de Flexibele Regeling, een collectieve uitkeringsfase toe te willen staan bij het solidaire contract: voorwaarde is geen ex-ante herverdeling*** |

Collectieve uitkeringsfase kan gevormd worden waarbij iedere deelnemer een gelijke bij- of afschrijving van de resultaten op zijn of haar kapitaal krijgt |

Uitkeringen gepensioneerden |

Het is mogelijk om de solidariteitsreserve uitsluitend aan te wenden om de uitkeringen van de gepensioneerden aan te vullen als er een flinke negatieve schok op het vermogen plaatsvindt, dus ook om korting te voorkomen. |

Het is vooralsnog niet mogelijk om de risicodelingsreserve uitsluitend aan te wenden om de uitkeringen van de gepensioneerden aan te vullen als er een flinke negatieve schok op het vermogen plaatsvindt |

* Teksten in dikgedrukt en in niet-dikgedruk lettertype geven respectievelijk aan dat er wel en geen verschillen zijn tussen de Solidaire regeling en Flexibele regeling.

** Volgens minister Schouten (WGO Wtp 15-09-2022) kan bij een flexibele premieovereenkomst de risicodelingsreserve niet gevuld worden met het overrendement omdat een flexibele premieovereenkomst naar zijn aard individueler is dan een solidaire premieovereenkomst.

*** Zie Kamerstuk 36 067, nr. 46: minister Schouten: Appreciatie (pre-advies)

Voor vragen kunt u contact opnemen met Boudewijn Broers (Manager – KPMG Pensions Advisory) of met Olivier Roodenburg (Senior Manager – KPMG Pensions Advisory).

Ontdek meer

Contactpersonen

Schrijf je in voor onze nieuwsbrief

Wij houden je op de hoogte per e-mail. Geef hier je voorkeuren door.