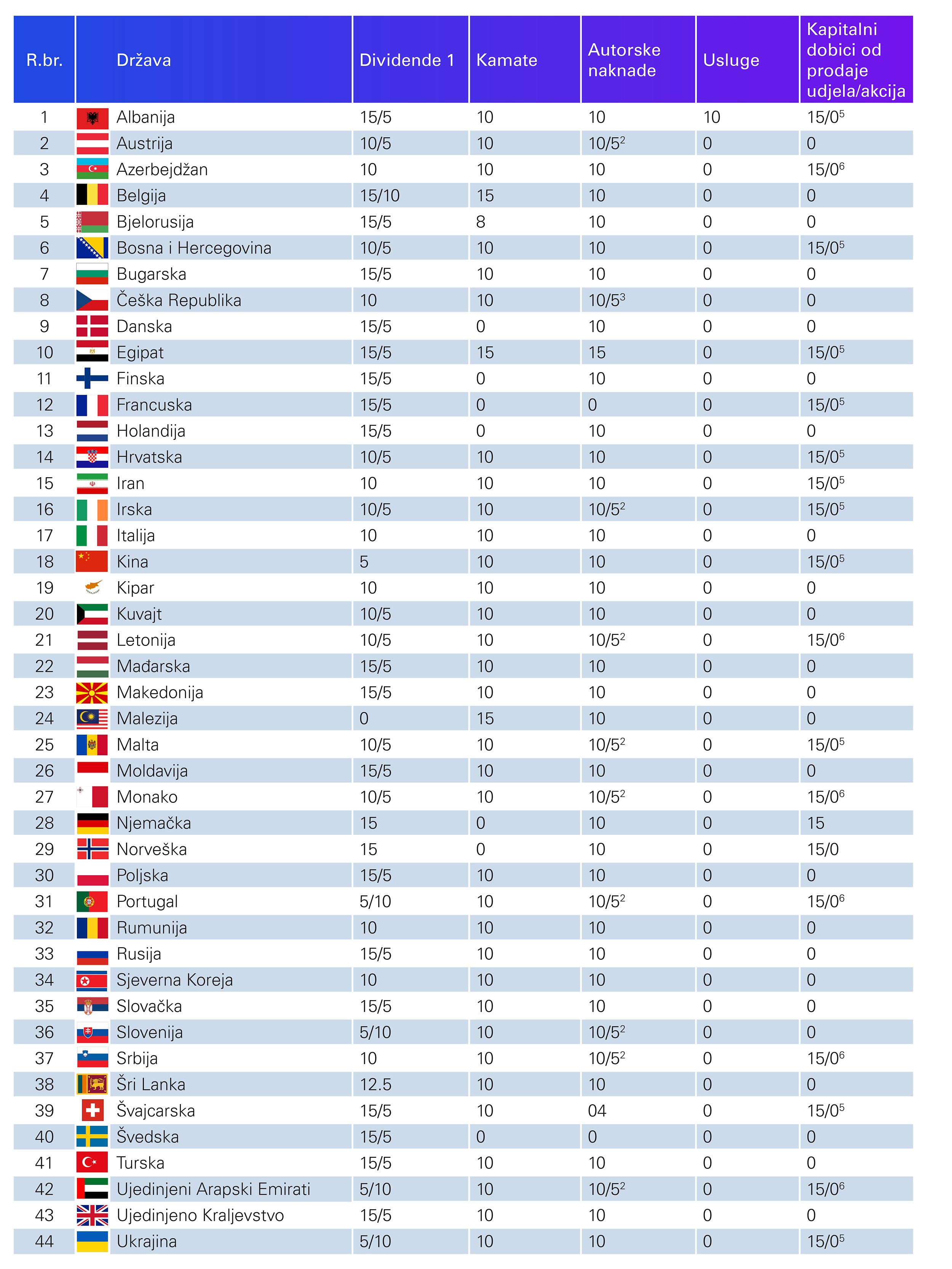

U nastavku je spisak od 44 sporazuma o izbjegavanju dvostrukog oporezivanja koje Crna Gora primjenjuje, sa stanjem na dan 1. novembar 2025. godine, a koji su objavljeni od strane Poreske uprave i Ministarstva finansija Crne Gore:

1 Ukoliko kompanija primalac neposredno ima najmanje 25 odsto kapitala (20% u sporazumu sa Švajcarskom,10% u sporazumu sa Irskom i Monakom i 5% u sporazumu sa UAE, Austrijom i Portugalom) kompanije koja isplaćuje dividende, manja od dvije prikazane stope se primjenjuje.

2 Za korišćenje ili za pravo korišćenja autorskog prava na književno, umjetničko ili naučno delo, uključujući bioskopske filmove, filmove i trake za televiziju i radio, razrezan porez ne može biti veći od 5% bruto iznosa autorskih naknada.

Za korišćenje ili za pravo korišćenja patenta, zaštitnog znaka, nacrta ili modela, plana, tajne formule ili postupka ili za korišćenje ili za pravo korišćenja industrijske, komercijalne ili naučne opreme ili za obavještenja koja se odnose na industrijska, komercijalna ili naučna iskustva, razrezan porez ne može biti veći od 10% bruto iznosa autorskih naknada.

3 Za korišćenje ili za pravo korišćenja autorskog prava na književno, umjetničko ili naučno delo, izuzev kompjuterskog softvera, uključujući bioskopske filmove, filmove i trake za televiziju i radio, razrezan porez ne može biti veći od 5% bruto iznosa autorskih naknada.

Za korišćenje ili za pravo korišćenja patenta, zaštitnog znaka, nacrta ili modela, plana, tajne formule ili postupka ili za korišćenje ili za pravo korišćenja industrijske, komercijalne ili naučne opreme ili za obaveštenja koja se odnose na industrijska, komercijalna ili naučna iskustva, razrezan porez ne može biti veći od 10% bruto iznosa autorskih naknada.

4 Predviđeno Protokolom uz Ugovor između Crne Gore i Švajcarske. Važi dok Švajcarska ne uvede porez po odbitku na autorske naknade.

5 Dobitak od otuđenja akcija akcionarskog kapitala čija se imovina posredno ili neposredno uglavnom sastoji od nepokretne imovine koja se nalazi u Crnoj Gori može se oporezovati u Crnoj Gori po stopi od 15%.

6 Dobitak koji ostvari rezident druge države ugovornice od otuđenja akcija ili uporedivih interesa koji više od 50 odsto svoje vrijednosti ostvaruju neposredno ili posredno od nepokretne imovine koja se nalazi u Crnoj Gori može se oporezovati u Crnoj Gori po stopi od 15%.

Lista jurisdikcija sa preferencijalnim poreskim sistemom

Na prihode koje ostvari nerezidentno pravno lice, plaća se porez po odbitku po stopi od 30% na osnovicu koju čini iznos bruto prihoda, ako je to lice sa teritorija sa poreskim suverenitetom.

Lista teritorija sa poreskim suverenitetom/preferencijalnim poreskim sistemom objavljena od strane Ministarstva finansija Crne Gore je u nastavku:

KPMG stručnjaci vam stoje na raspolaganju za bilo kakvo razjašnjenje ili podršku. Slobodno nas kontaktirajte na tax@kpmg.rs

KPMG Poresko-pravno odjeljenje

KPMG d.o.o. Podgorica

Bulevar Knjaza Danila Petrovića 13/32

81000 Podgorica Crna Gora

T/F: +382 20 201 480