ESG 정보공시 시사점

ESG(환경·사회·지배구조) 정보공시 의무화 시대, 유럽 기업들은 ESRS(유럽 지속가능성 보고기준)에 따른 첫 지속가능성 공시를 진행했다. KPMG는 이에 주목해 ESRS 토대의 지속가능성 보고서를 올해 초 발간한 유럽 선도기업 50개 사를 ‘FAST 50’으로 명명해 분석했다. 이번 호에서는 ESRS에 따른 지속가능성 보고서 발간 사례를 짚어보고, ESG 정보공시를 준비 중인 국내 기업이 유념해야 할 시사점에 대해 살펴보려 한다.

ESG 정보공시의 중요성이 부각되며, 글로벌 ESG 정보공시 동향을 모니터링하고 대응 방안을 수립해야 하는 시점이다. 전 세계적으로 주목받는 ESG 정보공시 기준으로 ▲글로벌 기준인 IFRS(International Financial Reporting Standards, 국제회계기준) 재단 산하 ISSB(International Sustainability Standards Board, 국제지속가능성 기준위원회) 공시기준, ▲유럽 EFRAG(European Financial Reporting Advisory Group, 유럽재무보고자문그룹)의 ESRS(European Sustainability Reporting Standards, 유럽 지속가능성 보고기준)를 꼽을 수 있다.

ESRS는 IFRS 재단 산하 ISSB의 공시 기준과 함께 전 세계 ESG 정보공시 체계에서 핵심 기준으로 주목받고 있다. 현재 한국에서도 ISSB 기준을 기반으로 한 KSSB(한국 지속가능성기준위원회) 공시 기준 도입이 논의되고 있으며, 이번 보고서는 국내외 기업들이 향후 대응 방향을 모색하는 데 중요한 참고 자료가 될 것으로 평가된다.

# KPMG, 유럽 기업의 ESRS 공시 대응 전략 분석

기업들의 지속가능성 보고가 아직 초기 단계에 있는 가운데, 유럽에서는 다수 기업이 2024년 연례보고서에 ESRS에 입각한지속가능성 공시를 완료해 주목받고 있다. KPMG는 2025년 1~2월에 지속가능성 보고서를 다른 기업들 대비 빠르게 발간한 50개 선도기업을 ‘FAST 50’으로 지칭하며 50개 유럽 기업에 대한 분석을 진행했다. 이번 분석은 국가 편중 없이 유럽경제지역(EEA)에 본사를 둔 다양한 기업을 대상으로 진행됐으며, 향후 보다 심화된 분석과 사례 연구도 추가될 예정이다.

# 기후 공시 준비도 향상, 대부분의 기업이 기후 위험 관련 시나리오 분석 정보를 공개

‘FAST 50’의 50개 유럽 기업 분석 결과, KPMG가 ESG 정보공시 자문 및 검증 제공자로서 경험한 바와 일치하는 경향이 나타났다. ‘FAST 50’의 지속가능성 보고서 분석을 통해, 이해관계자의 참여, AI(인공지능)의 영향, 복잡성 속에서 전략적 스토리를 전달하는 방법에 대한 고민 등 지속가능성 보고를 강화하려는 기업들의 동향을 도출할 수 있었다.

특히 ‘기후 관련 공시’는 50개 기업 대다수가 준비가 비교적 잘 된 경향을 보였다. FAST 50 기업들은 이미 TCFD(기후 관련 재무정보공개 협의체) 및 GHG(온실가스) 프로토콜에 기반한 기후 공시를 시행하고 있으며, 이 중 62%가 넷제로(Net-zero) 목표를 설정했다. 86%는 물리적 리스크와 전환 리스크를 포함한 시나리오 분석 정보를 공개했고, 대부분 이를 기업 전략에 통합해 설명했다.

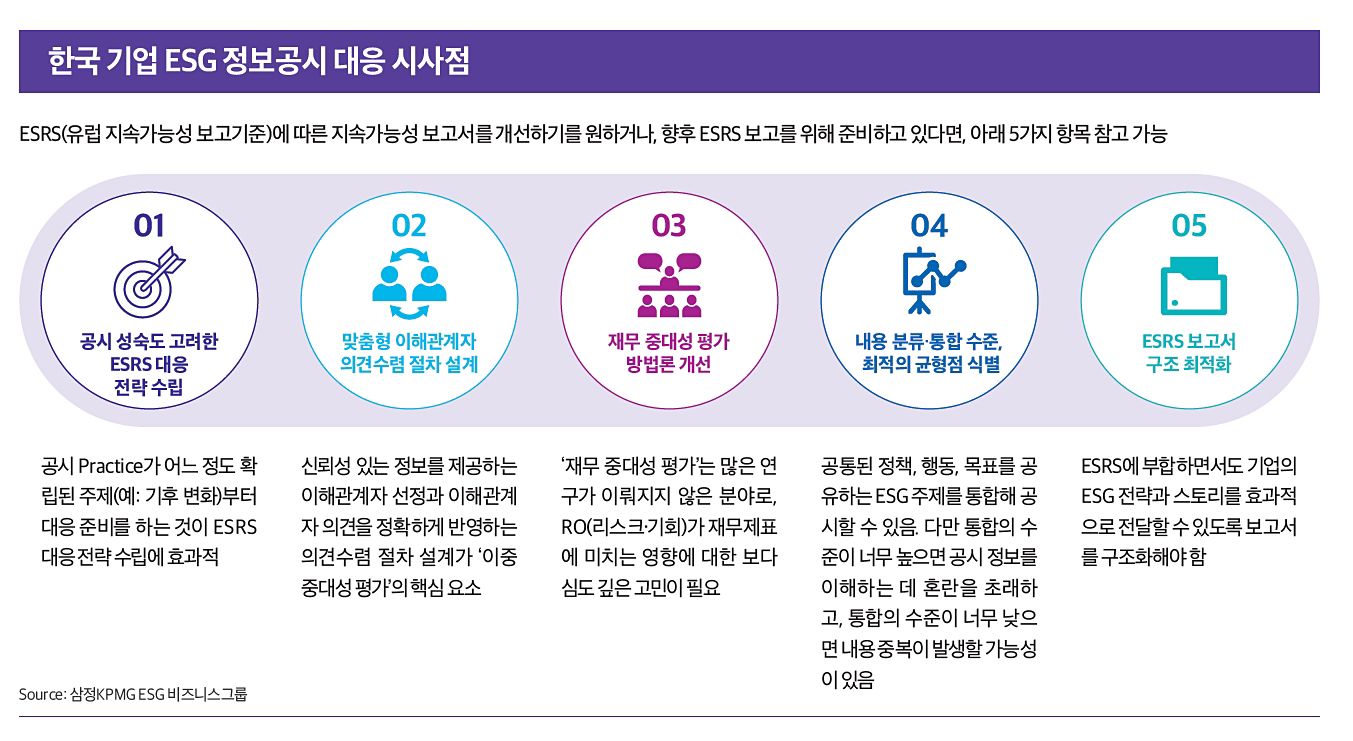

# 이중 중대성 평가 시 유의 ··· 이해관계자 수준 고려 맞춤형으로 평가절차 설계해야

반면 ‘이중 중대성 평가(Double Materiality Assessment)’의 경우, 이해관계자의 기술 수준과 경험을 고려하여 맞춤형 이해관계자의 참여를 유도해야 할 필요성이 강조됐다. 이중 중대성 평가란, 외부 환경·사회적 요인이 기업에 미치는 재무적 영향, 기업 활동이 사회·환경에 미치는 영향을 분석하는 두 가지 축의 평가로 ESG 정보공시의 중요 접근 방법으로 자리매김했다.

외부 이해관계자가 이중 중대성 평가 과정에 참여한 가장 일반적인 단계는 ‘잠재적 IRO(Impacts, Risks, and Opportunities: 영향, 리스크, 기회) 식별(60%)’이었으며, ‘중요한 IRO 결정(48%)’이 뒤를 이었다. 반면, 이중 중대성 평가에 대한 명확한 가이드라인과 해석이 필요하다는 의견이 제기됐다. 상대적으로 낯선 분야인 ‘재무 중대성 평가’에 대해서는 추가 연구가 필요하다는 의견도 제시됐다

출처: 삼정KPMG 경제연구원

# 향후 개선 과제 ···‘비즈니스 전략과 공시 간 연계’ 강화

기업 비즈니스 전략과 공시 내용 간 연계가 명확하지 않다는 점 역시 주요 개선 과제로 꼽혔다. 지속가능성 공시의 핵심 요소인 거버넌스, 전략, 위험관리, 목표 및 지표 간 연계를 통해 기업의 ESG 스토리를 효과적으로 전달해야 하지만, 일부 기업의 공시에서는 일관성이 부족해 지속가능성 성과를 명확하게 보여주지 못하는 사례도 확인됐다.

EU의 ESG 정보공시 제도가 도입됨에 따라 국내 기업도 직·간접적인 영향을 받을 것으로 전망된다. 최근 유럽연합 집행위원회(European Commission)는 지속가능성 보고 및 실사 요구사항을 줄이기 위한 옴니버스 패키지(Omnibus Package) 개정안을 발표했다. 옴니버스 패키지 개정안에는 지속가능성 보고 대상 기업 범위를 축소함과 동시에, ESRS 공시 항목을 간소화하고 공시 정보를 정량 정보 중심으로 개편하는 내용을 담고 있다.

EU 기업들의 ESRS 공시 동향은 한국 기업들이 옴니버스 패키지 등의 대응 전략을 수립하는 데 유의미한 시사점을 제공할 수 있다. 국내에서도 조만간 KSSB 공시 로드맵격화될 것으로 보인다. ESG 정보공시·인증 의무화 시대 속 국내 기업이 대응 전략을 수립하는 데 주안점을 둬야 하는 부분은 ‘최적의 보고서 구조’에 대한 고민이다. 다양한 글로벌 ESG 정보공시 기준의 세부 사항을 파악하는 것도 필요하지만, 기업의 ESG 전략과 스토리를 효과적으로 전달하기 위한 최적의 보고서 구조에 대한 지속적인 고민이 필요하다.

· ESG CoE (Center of Excellence) • 손민 상무 - Tel. 02-2112-3036/ E-mail. (minson@kr.kpmg.com)

아래를 클릭하면 칼럼에 관한 보고서를 확인할 수 있습니다.

Real-time ESRS: FAST 50

50개 유럽 선도기업 ESRS 보고서 분석으로 본

ESG 정보공시 대응 시사점