17. studenog 2022. godine objavljen je Nacrt konačnog prijedloga Zakona o dodatnom porezu na dobit. Najvažnije elemente nacrta navodimo u nastavku:

Dodatni porez na dobit primjenjivat će se samo za jedno porezno razdoblje, i to za 2022. godinu ili, za porezne obveznike čije porezno razdoblje nije kalendarska godina, razdoblje koje počinje nakon 1. siječnja 2022. godine (dalje u tekstu: „Razdoblje“);

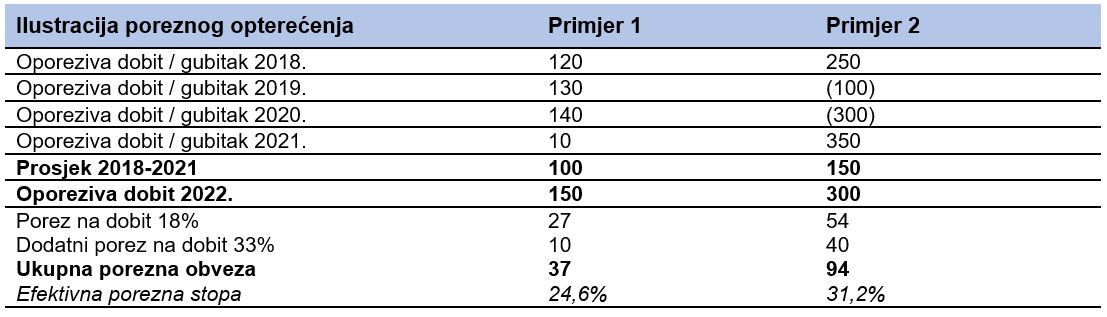

Obveznik dodatnog poreza na dobit je obveznik poreza na dobit, neovisno o djelatnosti koju obavlja, a koji je u razdoblju ispunio sljedeće kriterije:

- ukupni prihod veći od 300 milijuna kuna; i

- oporeziva dobit Razdoblja veća za minimalno 20 % u odnosu na prosjek oporezive dobiti u posljednja četiri porezna razdoblja.

Osnovica za izračun dodatnog poreza na dobit je pozitivna razlika između:

- oporezive dobiti Razdoblja; i

- prosječne oporezive dobiti četiri prethodna porezna razdoblja uvećane za 20%.

Oporeziva dobit za potrebe dodatnog poreza na dobit je dobit iskazana na rednim brojevima 36 odnosno 39 obrasca PD, sukladno Zakonu o porezu na dobit.

Za potrebe izračuna osnovice dodatnog poreza na dobit, u ukupni prihod ne uključuju se prihodi od otpisa obveza u pred stečajnim i stečajnim postupcima, prihodi u stečajnom postupku koji su rezultat prodaje imovine radi namirenja vjerovnika te prihodi od prodaje dugotrajne materijalne i nematerijalne imovine (a koja je korištena u procesu proizvodnje ili pružanja usluga) nepovezanim osobama.

Osnovica dodatnog poreza na dobit također se mora korigirati za ispravke prihoda ili poreznih obveza utvrđenih poreznim nadzorom.

Ako je porezni obveznik u nekom od prethodnih poreznih razdoblja iskazao porezni gubitak, za potrebe izračuna dodatnog poreza na dobit uzima se da je oporeziva dobit tog poreznog razdoblja jednaka nuli.

Stopa dodatnog poreza na dobit je 33%.

Za dodatni porez na dobit podnosi se zasebna porezna prijava, a rokovi podnošenja prijave i plaćanja porezne obveze identični su rokovima podnošenja prijava i plaćanja poreza na dobit.

Dodatni porez na dobit ne primjenjuje se na samostalne poduzetnike osnovane u 2022. godini niti na one koji u Razdoblju prestaju s poslovanjem (bez prijenosa djelatnosti na druge porezne obveznike).

Za dospjele porezne obveze dodatnog poreza na dobit porezni obveznik i Porezna uprava mogu sklopiti Upravni ugovor radi namirenja poreznog duga.