Työ- ja elinkeinoministeriö teki keväällä 2022 luonnoksen hallituksen esitykseksi tuloveroraportoinnista ja digitilinpäätöksestä. Esitysluonnoksessa esitettiin muun muassa, että alkuvaiheessa suurille yrityksille tulisi velvollisuus toimittaa tilinpäätöksensä Patentti- ja rekisterihallitukseen digitaalisessa iXBRL-muodossa. Myöhemmin sama velvollisuus laajenisi mahdollisesti myös pienempiin yrityksiin ja muihin yhteisöihin.

Digitaalisen tilinpäätöksen edistäminen on erinomainen asia, ja toisi pidemmällä tähtäimellä selviä hyötyjä koko kansantalouden tasolla. Myös tilintarkastuksen näkökulmasta siirtyminen digitaalisiin tilinpäätöksiin olisi hyödyllinen muutos.

Nykytilanne

Tilintarkastuksen yhteydessä tehtävien data-analyysien määrä on kasvanut viime vuosina merkittävästi, ja joillain tilintarkastuksen osa-alueilla on myös edetty tarkastuksen automatisoinnissa. Varsinaisen tilinpäätösdokumentin tarkastus on kuitenkin edelleen monilta osin manuaalista työtä.

Tilinpäätösdokumentti saatetaan toimittaa tilintarkastajalle esimerkiksi PDF-muodossa, ja tilinpäätöksen eri osiin sisältyviä lukuja täsmäytetään esimerkiksi tilintarkastusprosessin aiemmissa vaiheissa tarkastettuihin pääkirjanpidon lukuihin. Nämä tarkastustoimenpiteet saattavat sisältää tällä hetkellä useita manuaalisia työvaiheita. Myös vaikkapa liitetietojen vaatimuksenmukaisuuden tarkastaminen on nykymuodossaan työlästä manuaalista työtä.

Tilintarkastajan tuottamat tilintarkastuskertomukset toimitetaan tällä hetkellä tilintarkastusasiakkaille pääsääntöisesti perinteissä paperimuodossa tai PDF-muotoisina sähköisesti allekirjoitettuina dokumentteina.

Digitaalisen tilinpäätöksen hyödyntäminen tilintarkastuksessa

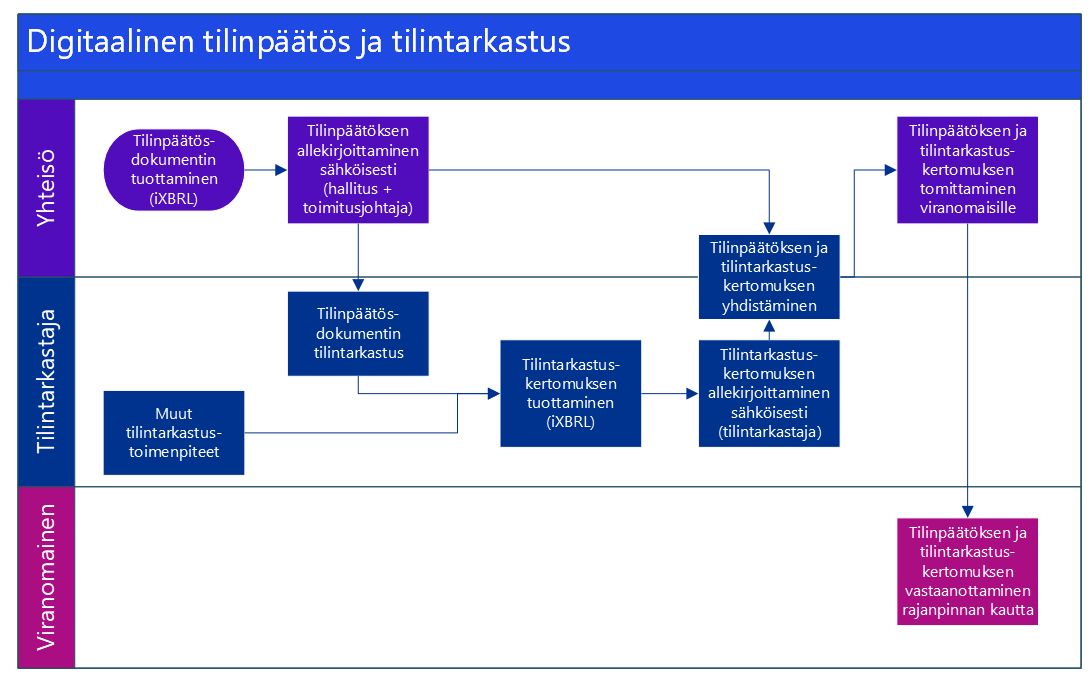

Tilinpäätöksen laatimisprosessin ja tilintarkastuksen sujuvuuden kannalta olisi tärkeää pyrkiä prosessiin, jossa digitaalinen iXBRL-tilinpäätös olisi ainoa tilinpäätöstä laativan yhteisön tuottama versio tilinpäätöksestä. Tähän tulisi pyrkiä yhdistämään myös iXBRL-tilinpäätöksen kehittynyt sähköinen allekirjoitus. Myös tilintarkastuskertomukset olisi hyvä tuottaa tulevaisuudessa iXBRL-muotoisina, sähköisesti allekirjoitettuna. Tällöin digitaaliseen tilinpäätökseen liittyvä prosessi tilintarkastuksen näkökulmasta voisi yksinkertaistettuna olla seuraavanlainen:

Tämä prosessi mahdollistaisi sähköisen kirjanpidon ketjun jatkamisen digitaaliseen tilintarkastukseen myös tilinpäätösdokumentin osalta. Näin saataisiin luotua edellytyksiä sille, että myös tilinpäätösdokumentin tilintarkastusta voitaisiin automatisoida. Automatisointia voitaisiin ulottaa esimeriksi seuraaviin tehtäviin:

- Tilinpäätöksen tuloslaskelman ja taseen lukujen täsmäyttäminen pääkirjanpitoon,

- Liitetietojen lukujen automaattinen täsmäyttäminen pääkirjanpitoon,

- Tilinpäätösdokumentin vaatimustenmukaisuuden tarkistaminen.

Minkä pitäisi vielä muuttua?

Mikäli digitilinpäätös tulisi pakolliseksi, mitkä asiat vaatisivat vielä kehittämistä, jotta päästäisiin ylempänä kuvattuun prosessiin?

Ensinnäkin tilinpäätöksiä laativien yhteisöjen pitäisi pystyä tuottamaan iXBRL-muotoisia tilinpäätöksiä. Ihannetilanteessa yhteisön pääkirjanpitojärjestelmästä pystyttäisiin hyvin pitkälti automatisoidusti luomaan iXBRL-tilinpäätös. Tämä lienee realistista lähinnä pienemmille kirjanpitovelvollisille, joiden tilinpäätökset ovat kohtuullisen vakiomuotoisia. Tällä hetkellä Suomessa on käsittääkseni yksi kirjanpitojärjestelmä, joka pystyy tuottamaan iXBRL-tilinpäätöksiä.

Pörssiyhtiöt ovat jo tällä hetkellä velvoitettuja tuottamaan iXBRL-muotoista ESEF-tilinpäätösraportointia. ESEF-tilinpäätöstietojen tuottamiseen käytetään usein pääkirjanpidosta erillisiä järjestelmiä. Näissä yhtiöissä tilinpäätökset ovat vähemmän vakiomuotoisia kuin pienemmissä yhtiöissä, ja tilinpäätöksen tuottaminen automatisoidusti on haastavampaa. ESEF-raportoinnin osalta haasteena on myös se, että ESEF-tilinpäätöstiedot ja niin sanottu virallinen tilintarkastettu tilinpäätös ovat erillisiä dokumentteja.

Kehitystyötä vaaditaan vielä paljon, jotta iXBRL-muotoisten tilinpäätösten tuottaminen olisi mahdollista suurimmalle osalle kirjanpitovelvollisia.

Tilintarkastajien on kehitettävä valmiuksia ottaa vastaan iXBRL-muotoisia tilinpäätöksiä, ja automatisoida tilinpäätösdokumenttien tarkastusta.

Tilintarkastajien on myös kehittävä valmiuksia tuottaa iXBRL-muotoisia tilintarkastuskertomuksia. Suomen Tilintarkastajat ry on kehittänyt tilintarkastuskertomuksille oman XBRL-taksonomian, joka määrittää XBRL-muotoisten tilintarkastuskertomusten elementit. Me KPMG:llä olemme pilotoineet tämän taksonomian mukaisten iXBRL-tilintarkastuskertomusten tuottamista, ja pilotoinnin perusteella iXBRL-tilintarkastuskertomusten tuottaminen on täysin mahdollista.

Tällä hetkellä käytössä olevat kehittyneen sähköisen allekirjoituksen menetelmät on suunniteltu lähinnä PDF-dokumenttien allekirjoittamiseen, ja iXBRL-muotoisten dokumenttien sähköiset allekirjoitusmenetelmät vaativat vielä kehittymistä.

Patentti- ja rekisterihallituksella (PRH) on jo tällä hetkellä rajapinta iXBRL-muotoisten tilinpäätösten vastaanottamiseen. PRH:n rajapintaa lienee tarpeen kehittää mm. siten, että sen kautta pystytään jatkossa vastaanottamaan myös sähköisesti allekirjoitettuja iXBRL-muotoisia tilinpäätöksiä sekä tilintarkastuskertomuksia.

Miten voimme auttaa?

Kokenut tilintarkastaja tuo näkemyksiä johdolle organisaation mahdollisuuksien hyödyntämiseen, ongelmien ratkaisuun, liiketoimintaprosessin, taloudellisen raportoinnin ja riskien hallinnan kehittämiseen.

Ota yhteyttä, niin keskustellaan lisää!

Pertti Ojala

+358 20 760 3780

etunimi.sukunimi@kpmg.fi