Vastuullisuus liiketoiminnan muutosvoimana

Uusi ilmiö?

Uusi ilmiö?

Vastuullisuudessa ei ole sellaista uutuusarvoa kuin alkuun voisi ajatella. Isommat kansainväliset yhtiöt ovat jo pitkään toteuttaneet sidosryhmilleen julkaisemiaan vastuullisuusohjelmia. Tämän lisäksi lukuisilla kasvollisesti omistetuilla yhtiöillä on ollut vuosien ajan käytössään erilaisia vastuullisuus-viitekehikoita, joita ne ovat toiminnassaan noudattaneet. Sen sijaan uusi ilmiö on vastuullisuusteeman voimallinen leviäminen kaiken kokoisiin yrityksiin toimialaan katsomatta joko sidosryhmien tai regulaattorin motivoimana.

Vastuullisuus tulee olemaan liiketoimintaan vaikuttava yksittäinen muutosvoima, jonka jäsentäminen omaan toimintaympäristöön sopivalla tavalla ei läheskään aina ole yksinkertaista. Olennainen kysymys on riittävän tason ja olennaisten vastuullisuusteemojen hahmottaminen. Hahmottamista ei helpota sekään, että vastuullisuuden ympärillä vallitsee varsinainen lyhenteiden viidakko – esimerkiksi NRFD, CSRD, EU-taksonomia, SDGt ESRS ja GRI. Tätä ”lyhennetsunamia” vasten kenen tahansa on haastavaa saada teemaan ainakaan helposti kosketuspintaa.

Varmaa on se, että yritysten tulee huomioida vastuullisuus strategioissaan ja operatiivisissa päätöksissään aiempaa selkeämmin sekä varmistaa riittävä osaaminen vastuullisuusasioista.

Omistaja-arvo

Liiketoiminnan kasvun tavoittelu on omistaja-arvon pitkän aikavälin ajuri. Nykyinen toimintaympäristö huomioiden vastuullisuus tulee olemaan yksi kasvuun vaikuttavista pitkän aikavälin omistaja-arvoa tukevista ajureista. Onnistuminen voi riippua siitä, pyritäänkö vastuullisuuden kautta hakemaan kilpailuetua vai katsotaanko sidosryhmien (sisäisten ja ulkoisten) minimitason odotusten täyttäminen riittäväksi.

Miten nämä arvoajurit ilmenevät ja mitä hyötyä tästä on?

Kysymys on tyypillinen. Ajureita on lukuisia yrityksestä ja toimialasta riippuen. Yhtenä esimerkkinä voidaan mainita muun muassa finanssialan toimijoita ja suuryhtiöiksi luokiteltavia yhteisöjä koskeva Euroopan komission laatima EU-taksonomia -kriteeristö. Sen tarkoituksena on ohjata rahoitusta taloudellisesti kestäviin taloudellisiin toimiin ja investointeihin. Tämä tarkoittaa käytännössä rahoittajien toimesta tehtävää arviointia kohdeyhtiön liiketoiminnan vastuullisuudesta (kestävyydestä). Toisin sanoen vastuullisuus voi vaikuttaa rahoitus- ja sijoituskelpoisuuteen. Esimerkiksi yrityskauppatilanteissa vastuullisuuden due diligencet ovat yleistyvä ilmiö, mikä vielä muutama vuosi sitten oli melko tuntematon tarkastelun muoto.

Sidosryhmästä tulevien vaateiden myötä onkin oletettavaa, että lukuisat yritykset tulevat noudattamaan regulaatioita varmistaakseen arvoketjuissa pysymisen ja toisaalta hallitakseen liiketoimintariskejään.

Tulevaisuus

Vastuullisuus on ja tulee olemaan osa yritysten DNA:ta. Yrityksille, joille regulaatio tulee asettamaan raportointivelvoitteita, laista tuleva vaade asettaa minimitason. Edellä viitatut raportointivelvoitteet tulevat Suomessa perustumaan EU:n yritysvastuuraportointidirektiiviin (CSRD), mikäli tietyt liikevaihtoon, taseen loppusummaan ja henkilöstön lukumäärään liittyvät rajat ylittyvät.

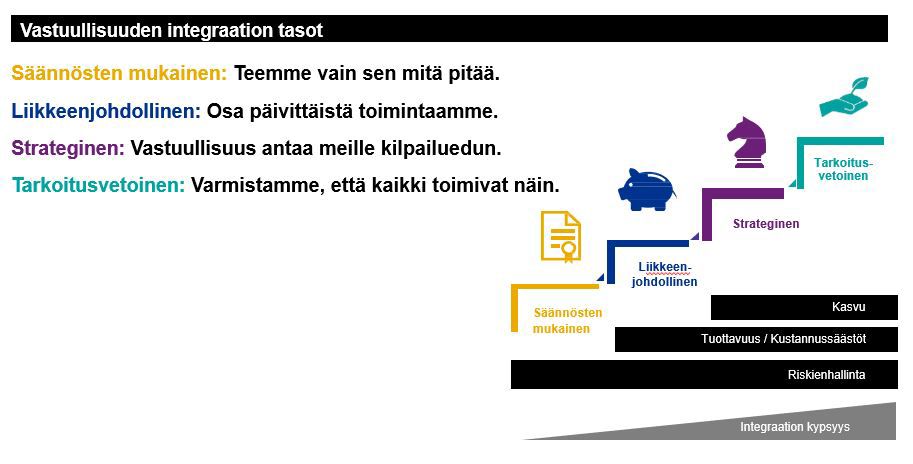

Samassa yhteydessä on kuitenkin suositeltavaa haastaa itseään, onko direktiivistä kumpuava raportointivelvoitteen täyttäminen riittävää vai pyritäänkö vastuullisuudesta hakemaan tavoitteellisesti kilpailuetua. Tämä edellyttää mahdollisuuksien ja uhkien tarkastelua strategisella tasolla. Vastuullisuuden integraatiota voikin tiivistetysti kuvata oheisella neliportaisella asteikolla.

Miten KPMG voi auttaa?

KPMG:llä on vahva ja pitkäaikainen osaaminen vastuullisuuden eri osa-alueista eli ympäristöstä, yhteiskunnallisista tekijöistä ja hyvistä hallintotavoista (eng. E, S & G). Tuemme asiakkaitamme määrittelemään ja tavoitteellistamaan vastuullisuutta muun muassa tiekarttojen avulla sekä tukemaan niiden toteutuksessa. Lisäksi tuemme asiakkaitamme huomioimaan vastuullisuus osana yritysten strategiaa ja arvonluontia asiakasyritysten ”DNA” huomioiden. Vastuullisuus ei ole projekti, joka alkaa ja päättyy – vaan se tulee olemaan jatkuvasti läsnä yritysten kaikessa toiminnassa.

Ota yhteyttä, niin keskustellaan lisää!

Risto Heinänen

Partner

+358 40 519 9903

etunimi.sukunimi@kpmg.fi