Kirjoitussarjamme IFRS 16 -standardista ja arvonmäärityksestä perustuu kokemuksiimme siitä, mitä vaikutuksia standardilla on ollut arvonmäärityksiin ja mikä sen kanssa on ollut vaikeaa arvonmääritysten näkökulmasta. Ensimmäisessä osassa käytiin läpi standardin vaikutukset arvonmääritykseen yleisellä tasolla. Jos IFRS 16 ei ole tuttu tai kaipaat kertausta, kannattaa lukea ensin edellinen teksti. Tämä kirjoitus on jatkoa edelliselle blogikirjoitukselle.

Miten valita hyviä esimerkkiyhtiöitä, joiden lukujen kautta saisi kuvattua IFRS 16:n vaikutusta arvostuskertoimiin? Kysyin tätä lähellä istuvilta kollegoiltani. Yksi vastauksista ohjasi ajatukset mielenkiintoisiin yhtiövaihtoehtoihin. Kollegani totesi, että jospa Esko valitsisit kerroinharjoituksiisi vaikkapa jonkin sinulta kuulostavan firman. Ehkä kollegalla pyöri mielessä pian alkava kesäloma tai että IFRS 16:ää on jo käsitelty riittävästi.

Pyöriteltyäni muutamia vaihtoehtoja valinta osui Keskoon. Kesko toimii myös sattumalta toimialalla, jossa IFRS 16:n vaikutukset ovat suuria. Lisäksi yhtiön taloudellinen raportointi on hyvälaatuista.

Kuinka paljon oli Keskon käyttökate vuonna 2022?

Yleensä käyttökate lasketaan lisäämällä liikevoittoon poistot. Kuulostaa helpolta ja niin käyttökatteen arvioiminen usein onkin. Käyttökatetta pidetään tärkeänä muuttujana muun muassa siksi, että se on esimerkiksi liikevoittoon nähden lähempänä kassavirtaa ja yhtiöiden erilaiset poistokäytännöt eivät vaikuta siihen.1 Käyttökate on erittäin suosittu muuttuja arvostuskertoimissa ja EV/EBITDA-kerroin (eli liiketoiminnan arvo jaettuna käyttökatteella) on ehdoton arvostuskertoimien valtias.

IFRS 16 tekee käyttökatteen arvioinnin vaikeammaksi. Tässä vaihtoehdot, joita olen itse nähnyt käytettävän alkuvuoden aikana:

- Kaikki poistot, paitsi IFRS 16:a johtuvat, lisätään liikevoittoon,

- Kaikki poistot lisätään liikevoittoon,

- Sama kuin edellinen, mutta vuokra otetaan huomioon kuluna, eli käyttökate lasketaan kaavalla [liikevoitto + poistot – vuokra]. Jos tarkkaa vuokrasummaa ei tiedetä, vuokran suuruuden arviona käytetään IFRS 16 -poistojen ja leasingvelan koron summaa.

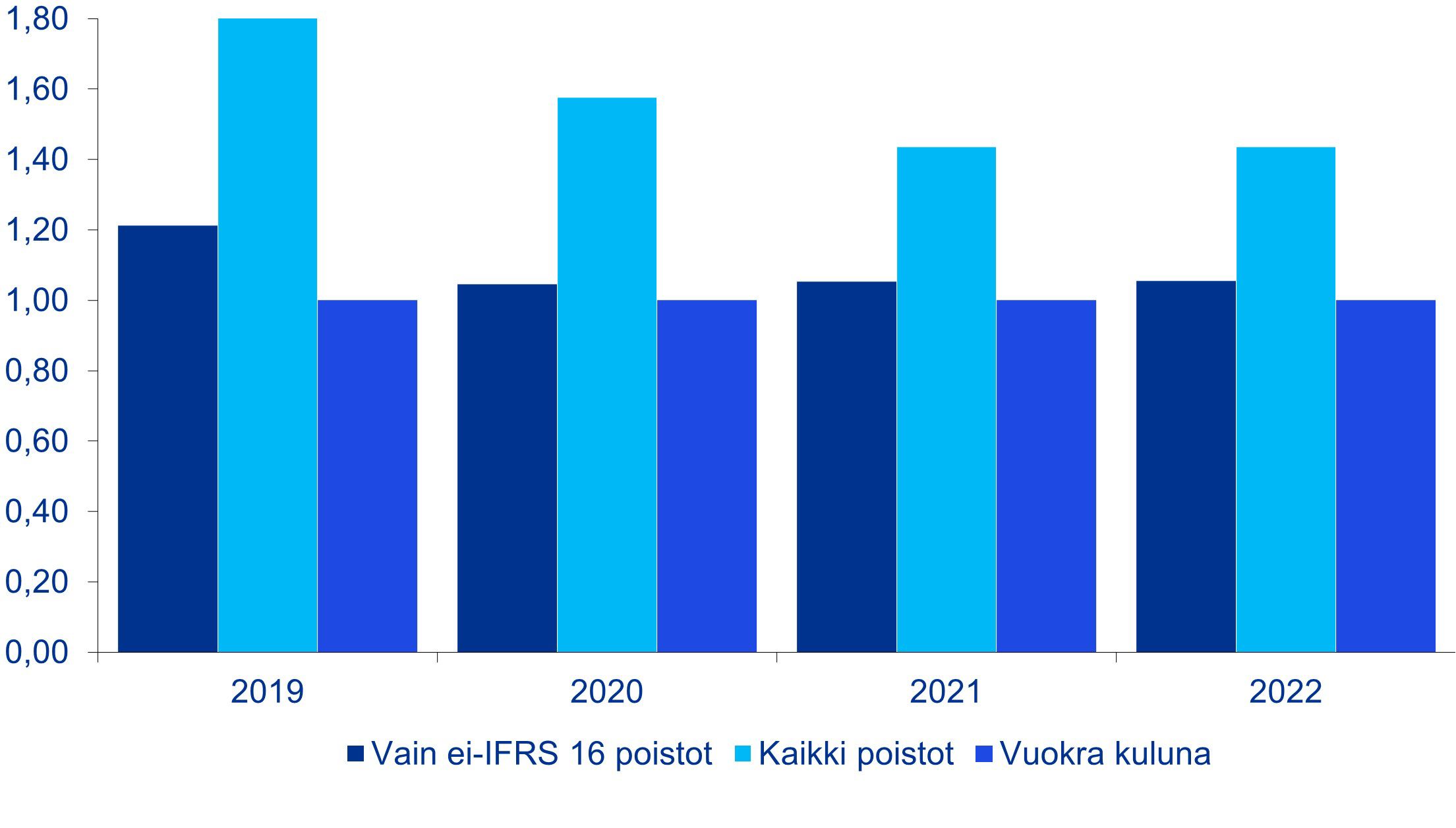

| Käyttökate (m €) |

2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| Vain ei-IFRS 16 poistot | 616 | 720 | 920 | 959 |

| Kaikki poistot | 925 | 1 085 | 1 256 | 1 305 |

| Vuokra kuluna | 508 | 688 | 876 | 917 |

Keskon tulos on parantunut selvästi jokaisena vuotena. Seuraavassa kuviossa on esitetty vaihtoehtoisten käyttökatelukujen suhde pienimpään mahdolliseen lukuun (vuokra kuluna) suhteutettuna. Eli vuokra kuluna -suhdeluku on aina yksi.