Ikuiset kassavirrat on houkutteleva ajatus. Mutta kuten jo 80-luvun Queen-yhtyeen musiikin siivittämä Highlander-elokuva ja myös kaikki vampyyrielokuvat opettavat, ikuiset asiat eivät välttämättä ole tavoittelemisen arvoisia.

Kirjoitin viime blogikirjoituksessani inflaation vaikutuksista arvonmäärityksiin. Yksi esiinnousseista teemoista oli terminaalikasvu ja nyt kirjoitan siitä enemmän. Näkökulma on hieman tekninen.

Ikuisuus-, terminaali-, vakio- ja residuaalikasvu. Varmasti on muitakin termejä, mutta ne kaikki tarkoittavat samaa asiaa. Termeillä viitataan kasvuprosenttiin kassavirtalaskelmissa tarkemmin määritetyn ennustekauden jälkeisellä ajanjaksolla, joka ei teoriassa koskaan lopu. Terminaaliarvon kannalta kasvuprosentti on tärkeä tekijä kassavirtapohjaisissa arvonmäärityksissä. Koska terminaaliarvo on yleensä merkittävä osa määritettyä arvoa, on terminaalikasvu yksi arvonmäärityksen tärkeimmistä oletuksista.

Terminaaliarvo, eli ennustekauden jälkeinen osa arvoa, lasketaan yleensä ns. Gordonin mallilla. Tällä vältetään se, että kassavirtalaskelmaa tarvitsisi laskea vuosi vuodelta tulevaisuuteen, vaan yksi yksinkertainen kaava riittää. Terminaaliarvon laskeminen yhdeksi luvuksi kätkee kuitenkin sen, kuinka pitkältä ajalta arvoa oikeasti kertyy.

Mitä alhaisempi korko, sitä kauemmin arvoa kertyy

Ikuinen kasvu on yksi yleinen kritiikin aihe kassavirtapohjaisien menetelmien kanssa. On tietysti hassua olettaa, että mikään yritys tai liiketoiminta kestäisi ikuisesti. Silti on erittäin tavallista, että arvostusmalleissa on laskettu terminaalikausi, joka jatkuu ikuisesti. Käytännössä ongelma on teoreettinen, koska merkittävää arvoa ei kerry ikuisesti. Arvoa kertyy satojen vuosien päästä vain aivan merkityksettömän pieniä rippusia ja diskonttauskoron suuruudesta riippuen arvoa kertyy merkittävissä määrin vain joitain kymmeniä vuosia.

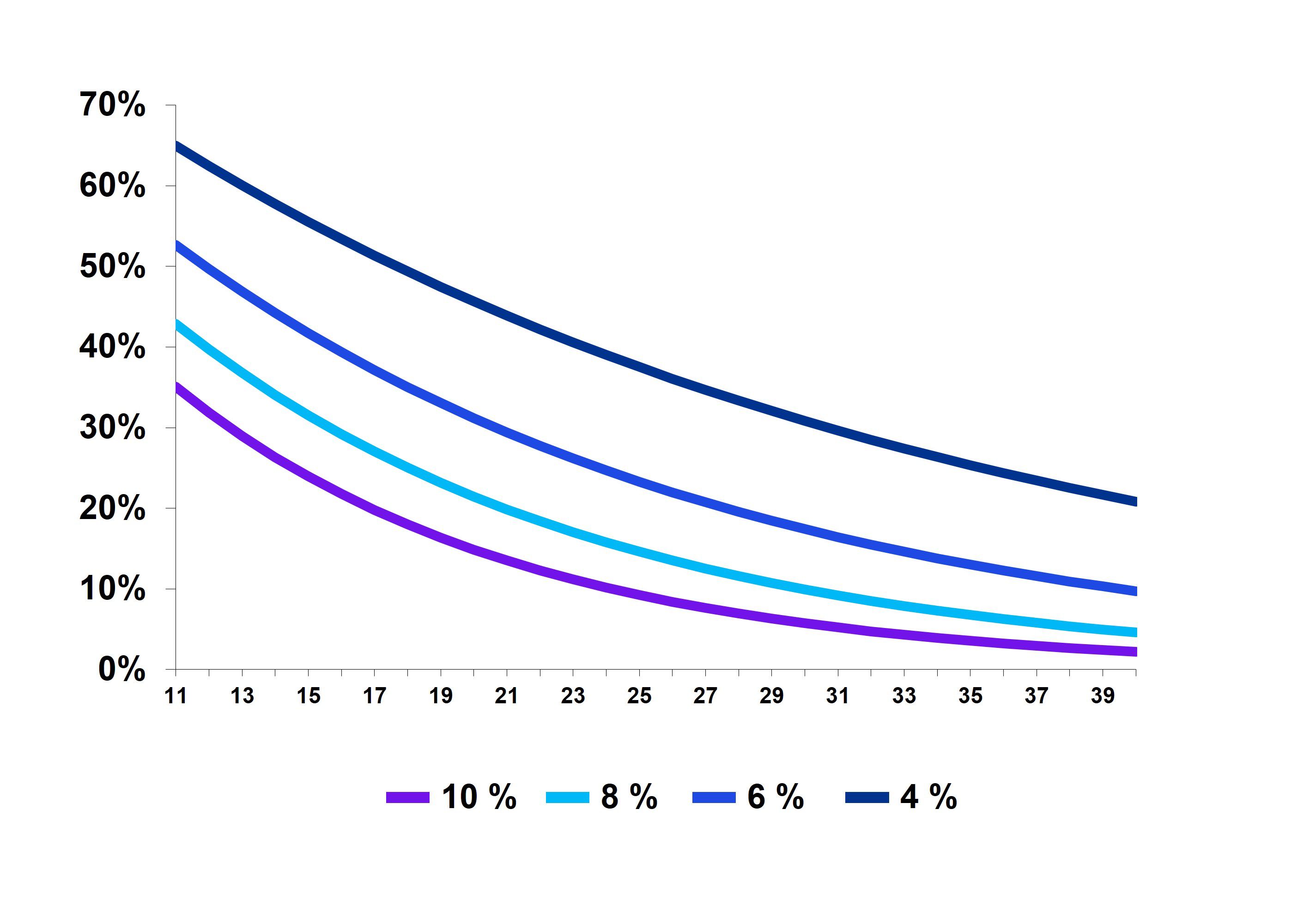

Alla on kuvattu, kuinka paljon eri suuruiset diskonttauskorot leikkaavat tulevaisuudessa ennustetun kassavirran arvoa. Kuvio alkaa kymmenen vuoden jälkeen, jolloin erot alkavat näkyä selkeämmin. Neljänkymmenen vuoden jälkeen 10 % korolla arvoa kertyy enää vain vähäsen, kun taas 6 % korolla arvoa kertyy vielä noin kymmenesosa ja 4 % korolla huikea viidesosa.

Vaikka erot 10 % ja 8 % välillä näyttävät silmämääräisesti pieniltä, on tuolla erolla iso vaikutus, kun se kertautuu koko laskelman ajalta.

Pidä silmällä myös koron ja kasvuvauhdin eroa

Kuten yllä jo todettiin, on kasvuoletus diskonttauskoron lisäksi tärkeä oletus. Diskonttauskoron arvoa leikkaava vaikutus liudentuu kasvun kautta.

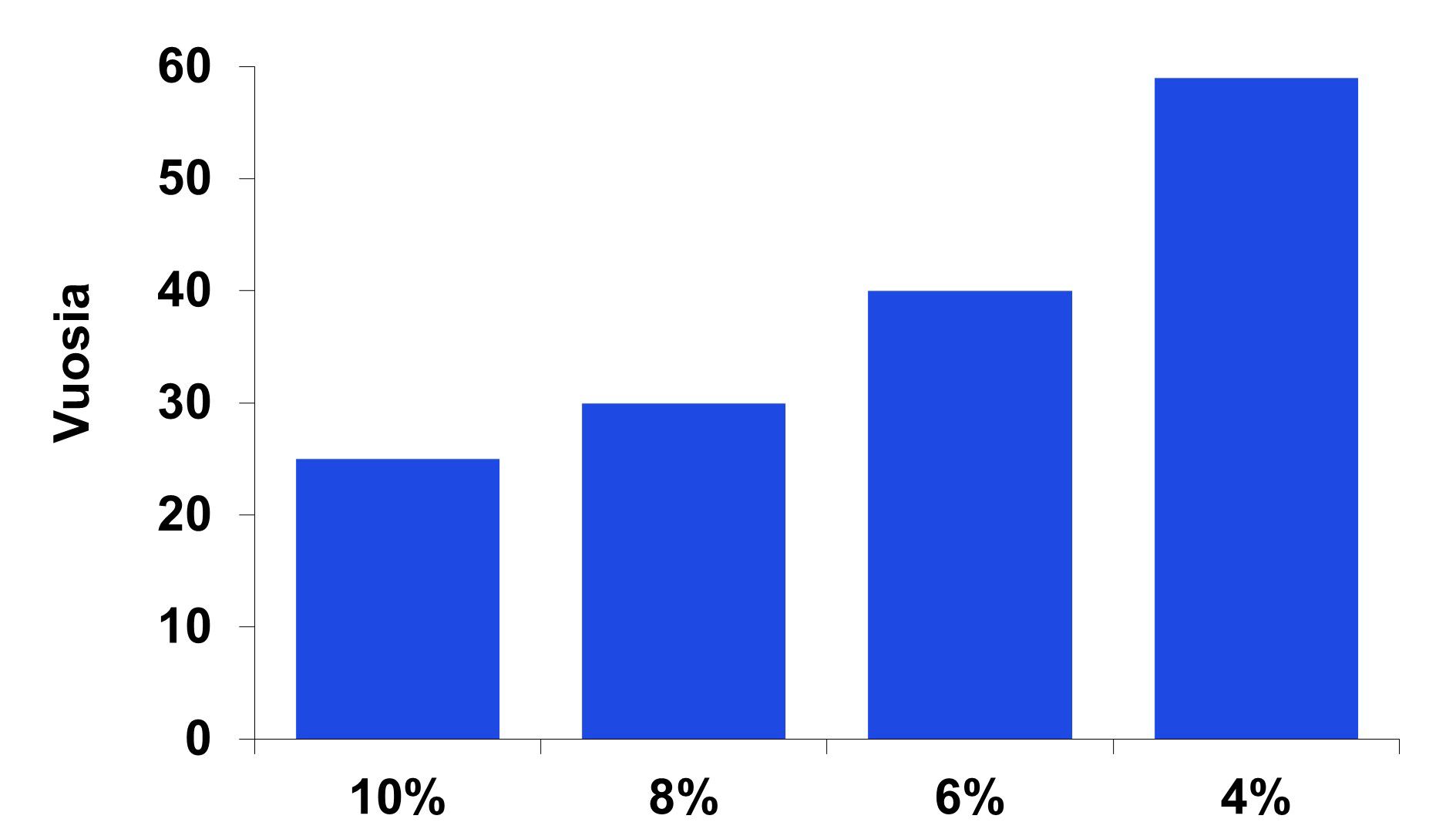

Alla on kuvattu aika, jonka aikana valtaosa (90 %) kassavirtojen nykyarvosta kertyy eri diskonttokorkojen1 ja kasvuprosentin erotuksen välillä. Jos ero on 10 %, kestää arvon kertymiseen vain 25 vuotta. Tämä voisi toteutua esimerkiksi niin, että diskonttauskorko on 12 % ja kasvu 2 % - vastaavasti samaan päästään korolla 11 % ja 1 % kasvulla. Jos taas ero on 4 %, kestää samaan arvon kertymiseen melkein 60 vuotta. Toisin sanoen arvoa kertyy todella kaukaa tulevaisuudesta.

Yllä oleva kuvio osoittaa myös sen, että diskonttauskoron ja kasvuprosentin välinen erotus on tärkeä luku. Korkean kasvuprosentti liudentaa korkean diskonttauskoron vaikutusta lopputulokseen. Tämän takia näitä kahta muuttujaa olisi hyvä tarkastella yhdessä. Jos diskonttauskorko on esimerkiksi 8 %, on iso merkitys sillä, onko terminaalikasvuprosentti 0 % vai 2 %. Ero ylhäällä olevassa kuviossa on kymmenen vuotta.

Terminaalikasvu sidotaan yleensä inflaatioon. Tässä on taustalla ajatus, että liiketoiminta on stabiilissa tilassa eikä, ainakaan pitkällä aikavälillä keskimäärin, enää ole odotettavissa reaalista kasvua. Pidemmän aikavälin inflaatio-odotukset ovat tällä hetkellä matalia nykyisestä korkeasta inflaatiosta huolimatta.