Juttelin noin vuosi sitten erään turkkilaisen tuttavani kanssa siitä, miten he ottavat korkean inflaation huomioon arvonmäärityksissä. Koko vuoden 2021 inflaatio oli Turkissa noin 20 prosenttia. Tuttavani totesi, hyvän tuulensa säilyttäen, että ”It is not always easy”. Ajattelin itsekseni, että onpa meillä helppoa.

Inflaatiota ei ole tarvinnut viime vuosina juurikaan pohtia arvonmäärityksissä. Vielä viime syksynä ainakin minä oletin, että vähän koholla ollut hintojen nousu taittuisi pian. Inflaatio oli pysynyt matalana niin pitkään, että oli vaikea kuvitella sen lähtevän nousuun.

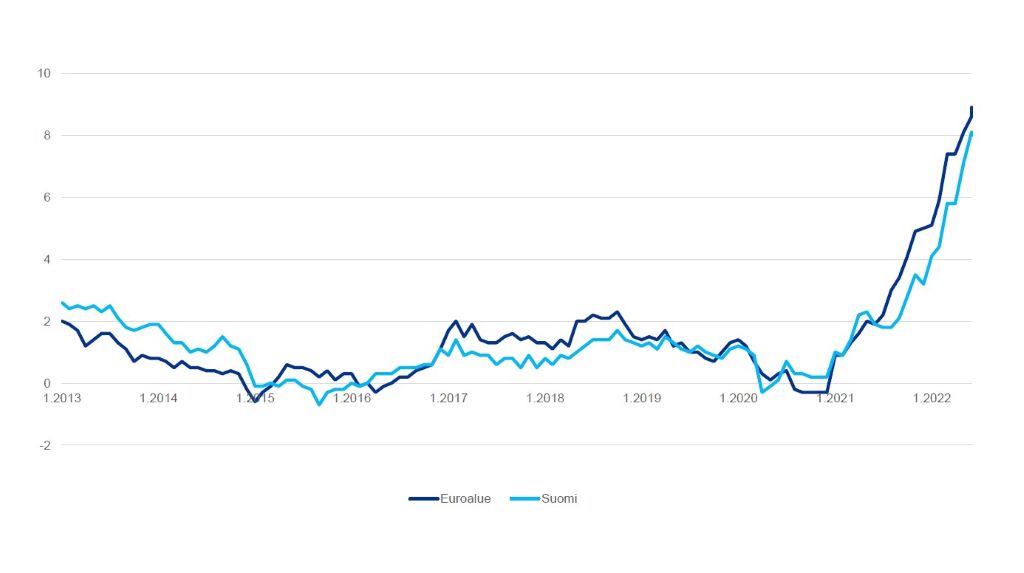

Nyt tilanne on muuttunut ja inflaatio on huolenaihe kaikkialla Euroopassa.

Kuluttajahintojen muutos

Miten inflaatio näkyy eri arvonmääritysmenetelmissä?

Miten vanhaan nähden täysin käsistä revennyt inflaatio pitäisi ottaa huomioon arvonmäärityksissä? Ensinnäkin on hyvä huomioida, että inflaation lonkerot ulottuvat kaikkiin arvonmäärityksen kolmeen peruselementtiin: kassavirtoihin, kasvuun ja riskiin. Toiseksi inflaation vaikutukset näkyvät eri tavalla eri arvonmääritysmenetelmissä.

Kassavirtaperusteisissa menetelmissä inflaatio voi vaikuttaa oikeastaan aivan kaikkeen:

- Tuottovaatimus: riskittömät korot ovat nousseet selvästi. Suomen valtion pitkäaikaisen velan tuotto on jo lähes 2,5 prosenttia. Viime vuonna se oli samaan aikaan alle 0,5 prosenttia. Riskitön korko on pääoman tuottovaatimusten lähtökohta, ja riskittömän koron nousun pitäisi näkyä suoraan esimerkiksi WACC-korossa.

- Kassavirrat: Kassavirtojen osalta inflaatio voi vaikuttaa sekä tuottoihin että kustannuksiin. Eri toimialojen ja yksittäisten yritysten kyky siirtää korkeampia hintoja omiin hintoihinsa vaihtelee paljon. Yhtenä näppisääntönä voi pitää sitä, että mitä kilpaillummalla alalla yhtiö toimii ja mitä geneerisempiä sen tuotteet ovat, sen vaikeampaa omia hintoja on nostaa.

- Terminaalikasvu1: Olen itse monta vuotta taistellut aiemmin yleistä kahden prosentin terminaalikasvuoletusta vastaan. Oma suositukseni on pitkään ollut, että kasvu olisi maksimissaan yksi prosentti, mutta tämä on ollut yhteydessä lähellä nollaa oleviin riskittömiin korkoihin. Riskittömien korkojen noususta huolimatta selvästi yli kahden prosentin terminaalikasvu on silti useimmissa arvostuksissa liikaa, koska mitä korkeampi kasvuoletus on, sen enemmän arvoa terminaalikaudelta kertyy. Terminaalikasvun tasosta ei ole mitään oikeaa vastausta, mutta usein on järkevää olettaa sen olevan yhtä suuri kuin pitkän aikavälin inflaatio. Itse luotan Euroopan Keskuspankin kykyyn saada inflaatio taittumaan kahden prosentin inflaatiotavoitteeseen.

Markkinapohjaisissa menetelmissä on helppoa käyttää pörssilistattujen verrokkiyritysten kertoimia. Inflaation vaikutuksen pitäisi jo näkyä markkinahinnoissa, ja täten myös pörssikursseissa ja tätä kautta arvostuskertoimissa. Verrokkitransaktioita käytettäessä pitää vain olla varovainen, että käyttää mahdollisimman tuoreita kertoimia. Esimerkiksi viime vuonna tehdyn yrityskaupan arvostustasot eivät kuvasta nykyistä inflaatiota. Mitä suurempi merkitys inflaatiolla on arvonmäärityskohteen liiketoiminnalle, sen varovaisempi on syytä olla vanhojen verrokkikauppojen kanssa.

Kustannusperusteisissa menetelmissä inflaation merkitys korostuu erityisesti silloin, kun arvonmäärityksen lähtökohtana käytetään menneitä hankintakustannuksia. Nykyisiä markkinahintoja käytettäessä inflaation vaikutus näkyy jo hinnoissa.

1Terminaali-, residuaali- tai ikuisuuskasvu on tärkeä oletus kassavirtapohjaisissa laskelmissa. Se kuvaa (teoriassa) ikuista kasvua kassavirroille tarkemman ennustekauden jälkeen, eli ns. terminaalikaudella.

Lopuksi

Inflaatiosta kirjoitetaan jatkuvasti paljon. Asiasta selkeämmän kuvan saamista vaikeuttaa se, että vaikka inflaatio on korkea Euroopassa ja Yhdysvalloissa, ovat inflaation syyt erilaisia, ja tämän oletetaan vaikuttavan esimerkiksi keskuspankkien korkopäätöksiin. Tämä taas tarkoittaa sitä, että Yhdysvaltoja koskeva analyysi ei välttämättä päde Euroopassa toimivan liiketoiminnan arvostamisessa.

Vaikeuksien keskellä oloaan voi onneksi helpottaa muistamalla, että jollakulla muulla on asiat vielä huonommin. Turkissa inflaatio on noussut lähelle 60 prosenttia ja keskuspankkiireilla, joiden vastuulla inflaation suitsiminen on, vasta vaikeaa onkin.

Blogin on kirjoittanut yritysrahoituksen ja arvonmäärityksen asiantuntija Esko Saura.