Der jüngste Anstieg der Strom- und Gaspreise an den Europäischen Energiemärkten lässt aktuell Einkäufer und Risikomanager quer durch alle energieintensiven Branchen ratlos zurück. Glücklich kann sich aktuell schätzen, wer in den vergangenen Jahren zum Beispiel im Rahmen einer strukturierten Energiebeschaffung langfristig geplant und Einkaufspreise insbesondere für Strom und Gas fixiert hat.

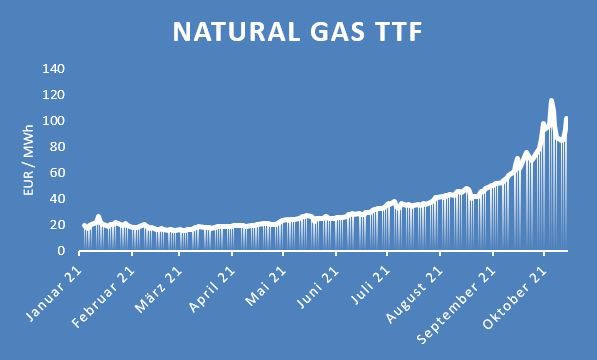

Zum einen sind die die langfristigen Aussichten der Industrie vor dem Hintergrund sich verändernder Rahmenbedingungen in der Regulierung und dem Bepreisen einer von EU-weiten CO2-Emissionen ein Treiber der Entwicklung, zum anderen spielt die Nachfrage nach LNG in Asien eine große Rolle. Neben der Unsicherheit über die weltweite konjunkturelle Entwicklung und der damit verbundenen Instabilität auf der Nachfrageseite versetzen insbesondere die stark gestiegenen CO2-Emissionspreise gemeinsam mit den Kohle- und Gaspreisen die Strommärkte seit Jahresbeginn immer stärker in einen Preisboom. Eine ähnliche Entwicklung nahmen die gerade für die energieintensive Industrie wichtigen Gaspreise in den Marktgebieten Net Connect Germany und Gaspool, dem jetzigen Trading Hub Europe (THE). Der Preisverlauf des Title Transfer Facility (TTF) Gas-Kontrakts zeigt die europäische Dimension der gestiegenen Preisniveaus in den Energieträgern.

Abb. 1: Preisentwicklung des Natural Gas TTF Futures (Marktdaten aus Thomson Reuters)

In der energieintensiven Industrie sind die gestiegenen Energiepreise neben den explodierenden CO2-Preisen und der zukünftig erwarteten weiteren Verknappung der Zertifikate durch die europäischen Klimaziele eine zusätzliche existenziell bedrohliche Entwicklung für etablierte Preisgestaltungsmechanismen und ganze Geschäftsmodelle.

Absicherung von Energiepreisrisiken

Im aktuellen Marktumfeld wird die Notwendigkeit zur Entwicklung von innovativen und in die Preisbildungsmechanismen der Absatzprodukte integrierten Absicherungsmechanismen sowie zur Nutzung aller verfügbaren Mittel im Risikomanagement als wichtige Strategie zur Profitabilitäts- und Existenzsicherung in der energieintensiven Industrie angesehen. Sowohl in der Gas- und Strombeschaffung als auch im Management von CO2-Emissionszertifikaten ist dabei der Einsatz derivativer Finanzinstrumente zur Risikosteuerung und Sicherung der Marge kaum noch verzichtbar, wenn das Risiko nicht durch geeignete prozessuale Maßnahmen in den Preisbildungsmechanismen der Absatzseite der eigenen Produkte vermieden werden kann.

Am Anfang der Betrachtung steht dabei naturgemäß die Analyse des Energie- und Gas-Bedarfes und der daraus resultierenden Marktrisiken für das eigene Unternehmen. Beispielsweise bedeutet ein Bedarf zur Beschaffung einer bestimmten Energiemenge noch nicht notwendigerweise, dass hieraus auch direkt ein Risiko entsteht. Eine fehlende Absicherung großer gut prognostizierbarer Mengen, das heißt beispielsweise keine preisliche Fixierung der zu beschaffenden Energiemenge, würde in diesem Fall das Risiko erst entstehen lassen. Falls ein Unternehmen Preisschwankungen nicht direkt mittels Preiserhöhungen seiner Produkte an die Kunden weitergeben kann, ist eine Absicherung des Beschaffungspreises für die zur Produktion notwendige Energie oftmals unerlässlich. Diese Absicherung sollte aus Risikomanagementsicht bereits beim Abschluss des Beschaffungsvertrages abgeschlossen werden, um den Aufbau einer ungedeckten Risikoposition und die einhergehende Erhöhung des Exposures zu vermeiden. Ist ein Bedarf für einen langfristigen Zeithorizont bekannt, kann darüber hinaus eine strategische Absicherung (kleiner „Scheiben“) bzw. eine strukturierte Beschaffung angewendet werden, um von wieder fallenden Marktpreisen profitieren zu können.

Demzufolge ist für eine korrekte Erfassung des Exposures zum einen eine integrierte End-to-End-Betrachtung entlang der ganzen Wertschöpfungskette gegebenenfalls auch über mehrere Konzerneinheiten hinweg erforderlich. Dies beinhaltet auch eine gründliche Analyse der direkten und indirekten Abhängigkeit der Beschaffungspreise bzw. der Aufwands- und Ertragspositionen von einer Schwankung der Energiepreise. Neben dem Erkennen der vollständigen „Mechanik“ des Einflusses von Energiepreisschwankungen auf die Unternehmenskennzahlen, ermöglicht eine solche Detailanalyse auch die Identifizierung der für ein laufendes Bedarfsmanagement unerlässlichen Datenbasis sowie das Aufdecken fehlender Datenverfügbarkeit und mangelhafter Datenqualität.

Auch aus unserer Sicht kommt dem Risikomanagement für die Zukunft der Branche eine besondere Bedeutung und vermehrte Aufmerksamkeit sowohl in den Beschaffungs- als auch Controlling-Abteilungen zu. Die sich verstärkende Notwendigkeit der energieintensiven Industrie zur Absicherung gegen eventuelle Marktpreisschwankungen schlägt sich in den Handelsvolumina der EEX wieder. Diese verzeichneten im Jahr 2020 ein neues Rekordhoch; erstmals überstiegen sie die Schwelle von 4.000 TWh, was einem prozentualen Anstieg von 19% entspricht. In Deutschland wurde im gleichen Zeitraum ein Anstieg von 16% gemessen. Die Absicherung über börslich gehandelte Sicherungsinstrumente hat zudem den Vorteil, dass sich dadurch bilaterale Preisverhandlungen in der Zukunft vermeiden lassen und sowohl beschaffende als auch verkaufende Unternehmen an Planungssicherheit gewinnen.

Die strategischen Handlungsalternativen existieren - nun gilt es, sie gezielt zu nutzen!

Für Fragen stehen wir Ihnen gerne zur Verfügung.

Quelle: KPMG Corporate Treasury News, Ausgabe 116, November 2021

Autoren: Ralph Schilling, CFA, Partner, Head of Finance and Treasury Mangement, KPMG AG; Bardia Nadjmabadi, Senior Manager, Finance and Treasury Mangement, KPMG AG; Moritz zu Putlitz, Manager, Finance and Treasury Mangement, KPMG AG

Ralph Schilling

Partner, Financial Services, Leiter Finanz- und Treasury Management

KPMG AG Wirtschaftsprüfungsgesellschaft