Big Tech Konzerne wie Amazon, Google, Facebook und Apple werden aufgrund des Erfolgs und der Flexibilität ihrer Geschäftsmodelle gerne als Leading Practice genannt. Ihr rasantes Wachstum verdanken Sie einerseits ihrem enormen Innovationsgeist, andererseits wird ein klarer Fokus auf die weltweite Skalierung von digitalen Vertriebskanälen gelegt. Einen gewichtigen Faktor bei dieser Skalierung nimmt das Thema Zahlungsdienstleistungen ein, um Angebote effizient zu monetarisieren. Dies geschieht im Allgemeinen über sogenannte “Corporate Fintech”, eigenständige Konzerngesellschaften, die Know-how und Lösungen zur Zahlungsabwicklung bündeln.

Der folgende Artikel gibt Antworten auf die Fragen, welche Vorteile ein Corporate Fintech für etablierte Unternehmen bringt, für wen es sich eignet, wie man es umsetzen kann und welchen Wertbeitrag dabei das Corporate Treasury leisten kann.

Eigenständige Fintech-Einheiten in Konzernen

Während in den nächsten Jahren die Gesamtwirtschaft mit einer Rezession zu kämpfen hat, wird erwartet, dass der Markt für digitale Payments um jährlich 20,8%1 wachsen wird. Damit wird der Markt für alle Unternehmen eine höhere, wenn nicht sogar hohe Relevanz einnehmen.

Passend dazu hat die Investorin Angela Strange, die beim Silicon-Valley-Investor Andreesen Horowitz als Partnerin tätig ist2, die These aufgestellt, dass künftig „jedes Unternehmen ein Fintech sein kann“ und einen bedeutenden Anteil der Einnahmen aus Finanzdienstleistungen erwirtschaften kann. Dies wird insbesondere durch neue Webservices, wie zum Beispiel BaaS (Banking as a Service) Angebote ermöglicht, die es auch Unternehmen ohne Bank-Lizenz erlauben, Finanzdienstleistungen anzubieten.

Im Umkehrschluss kann eine mangelnde Kompetenz im Bereich Digitaler Payments künftig zum Hemmschuh für die Geschäftsentwicklung werden. Bereits heute wenden sich Kunden genervt ab, wenn ein Zahlungsvorgang zu kompliziert ist, abbricht oder populäre Zahlarten nicht angeboten werden. Künftig gibt es weitere Herausforderungen zu lösen, um im Wettbewerb erfolgreich zu sein. Hierzu zählen die automatische Abwicklung von Zahlungen auf Marktplätzen oder zwischen Systemen im Hintergrund (M2M-Payments).

Leider bieten etablierte Banken, Zahlungsdienstleister oder die interne Payment Factory oft keine passenden Lösungen für die komplexen organisatorischen, prozessualen und internationalen Anforderungen von Unternehmen. Vor diesem Hintergrund haben in den vergangenen Jahren Unternehmen und Digital-Konzerne aus verschiedenen Industrien sämtliche Aktivitäten in spezialisierten Abteilungen oder Tochter-Gesellschaften gebündelt. Diese Einheiten kümmern sich konzernweit um alle Digital Payment Themen und Angebote.

Digital Payment wird in fast allein Unternehmen eine große Rolle einnehmen.

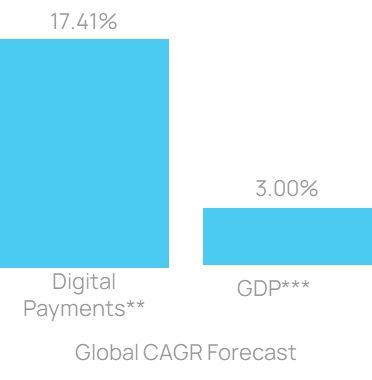

Abbildung 1: Vergleich zwischen Entwicklung Digital Payment und globalem GDP

Quelle: ** Growth Forecast Global Digital Payment Growth: https://www.prnewswire.com/news-releases/digital-payment-market-size-to-grow-by-usd-85-12-bn--driven-by-rising-number-of-online-transactions--technavio-301451318.html *** Growth Forecast Global GDP: https://www.imf.org/en/Publications/WEO/Issues/2023/07/10/world-economic-outlook-update-july-2023

Corporate Fintech: Vorteile und Charakteristiken

Den größten Vorteil gewinnen Unternehmen, die Digital Payments in einer eigenständigen Tochtergesellschaft bündeln, in einem sogenannten Corporate Fintech. Die genaue Ausgestaltung des Angebots von Finanzdienstleistungen ist von Unternehmen zu Unternehmen unterschiedlich, jedoch haben alle Corporate Fintech eines gemeinsam: Sie setzen sich zusammen aus Experten mit sowohl fachlichem, technischen als auch rechtlichen Hintergrund und ermöglichen so durch ein gebündeltes interdisziplinäres Team, innovative Finanzdienstleistungen schneller und effizienter zu entwickeln und konzernweit zu etablieren.

Für Unternehmen mit signifikantem Umsatz über Digital Payments lohnt sich meist der Aufbau einer kleinen Banklizenz, üblicherweise mit einer Erlaubnis nach dem Zahlungsdienstleisteraufsichtsgesetz (ZAG). Mit dieser kann man zwar keine Darlehen vergeben, jedoch die Zahlungsabwicklung und damit verbundenen Kundenprozesse eigenständig definieren. Zusätzlich ist eine optimierte Zusammenarbeit mit anderen Bank-Partnern möglich. Gerade bei sehr großen Unternehmen ist zu betrachten, dass diese kleine Banklizenz parallel zu bestehenden Hausbanken betrieben werden. Hierbei können Angebote für Digital Payments fokussierter angeboten werden.

Die ZAG Lizenz wird genutzt, um kundenfreundlichere Abläufe anzubieten, bestimmte Zahlungsformen wie zum Beispiel den Rechnungskauf eigenständig abzuwickeln oder die Abhängigkeit von Dienstleistern zu reduzieren. Zusätzlich ist dies ein weiterer Schritt zum Ausbau der internen Wertschöpfung.

Für welche Unternehmensgruppen lohnt sich ein Corporate Fintech?

Corporate Fintech dienen also insbesondere dazu, Digital Payment-Aktivitäten zu bündeln und diese strukturiert und effizient umzusetzen sowie Abhängigkeiten von Dritten zu reduzieren.

Die Frage ist nun: Sollte nicht jedes Unternehmen ein eigenes Corporate Fintech gründen? Aus unserer Erfahrung heraus profitieren insbesondere international agierende Unternehmen mit einem hohen Innovationsdrang vom Aufbau eines Corporate Fintech. Innovation erfordert Strukturen und Systeme, die eine schnelle Umsetzung neuer und diverser Geschäftsmodelle erlauben. Dadurch können Kundenbedürfnisse flexibel und schnell umgesetzt werden.

Genau hier setzen Corporate Fintech an, die außerhalb der bestehenden Konzernstrukturen agieren. Ohne Mittelsmänner werden Prozesse schneller und unabhängiger, Produktinnovationen können unkompliziert und eigenständig auf den Markt gebracht sowie auch in anderen Ländern eingeführt werden.

Vorreiter in diesem Bereich waren bereits vor Jahren die OEMs, welche mithilfe eigener Finanzdienstleistungen ihren Kunden Finanzierungen anbieten konnten und so die Kundenbindung stärken. Nachdem in einer ersten Welle insbesondere Online-Händler eigene Corporate Fintech etabliert haben, werden aktuell zunehmend Initiativen durch etablierte Industrie-Unternehmen beobachtet.

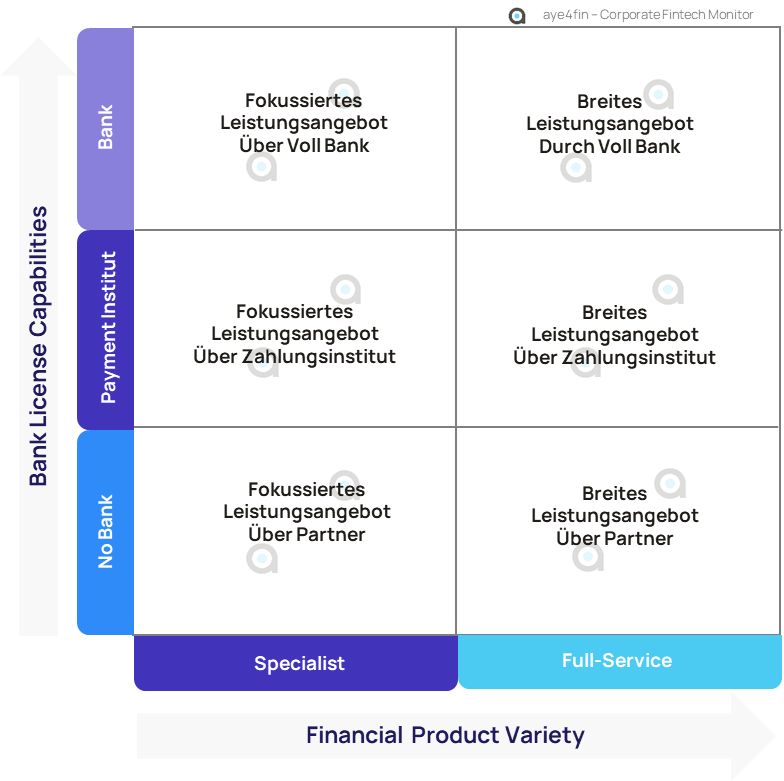

Abbildung 2: Corporate Fintech Monitor

Quelle: aye4fin

Der Weg zum Corporate Fintech

Entscheidet ein Unternehmen sich zu einem Corporate Fintech zu entwickeln, ist das Etablieren eines klaren Zielbildes wichtig. Der Weg von einem hierarchischen Organisationsaufbau mit Finanzpartnern hin zu einem eigens ausgegründetem Corporate Fintech mit Banklizenz ist ein aufwändiger Transformationsprozess, der nicht von heute auf morgen darstellbar ist.

Üblicherweise tauchen zahlreiche Fragen auf, wie zum Beispiel:

- Reicht der Business Case für eine Bank-Lizenz?

- Welches Know-how und welche Ressourcen benötigen wir?

- Wie lange dauert der Aufbau?

- Was ist in welcher Reihenfolge zu tun?

- Sind wir jetzt Konkurrenten unserer Dienstleister?

- Welche Zertifizierungen brauchen wir?

Durchaus üblich ist es, das Gesamtziel in mehrere Phasen zu unterteilen und erste Corporate Fintech Angebote zügig zu ermöglichen, dabei hat sich folgendes Vorgehen etabliert:

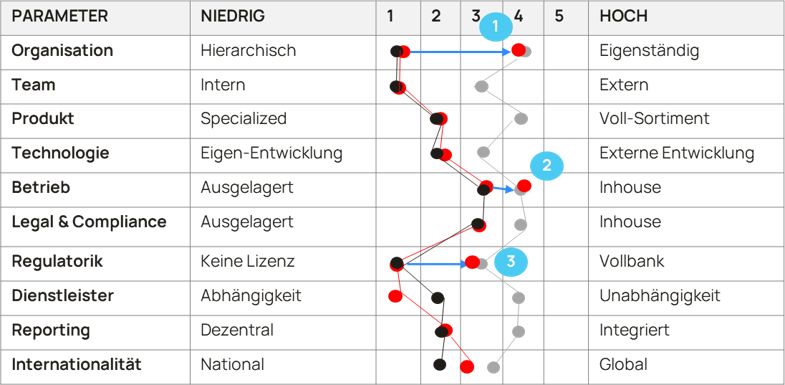

Schritt 1: Benchmarking:

Mithilfe eines Corporate Fintech Frameworks erfolgt eine Outside-In Analyse, um das Unternehmen entlang relevanter Parameter mit Leading Practice Unternehmen innerhalb der gleichen Industrie oder auch in fremden Industrien zu vergleichen.

Abbildung 3: Exemplarischer Benchmark

Quelle: aye4fin

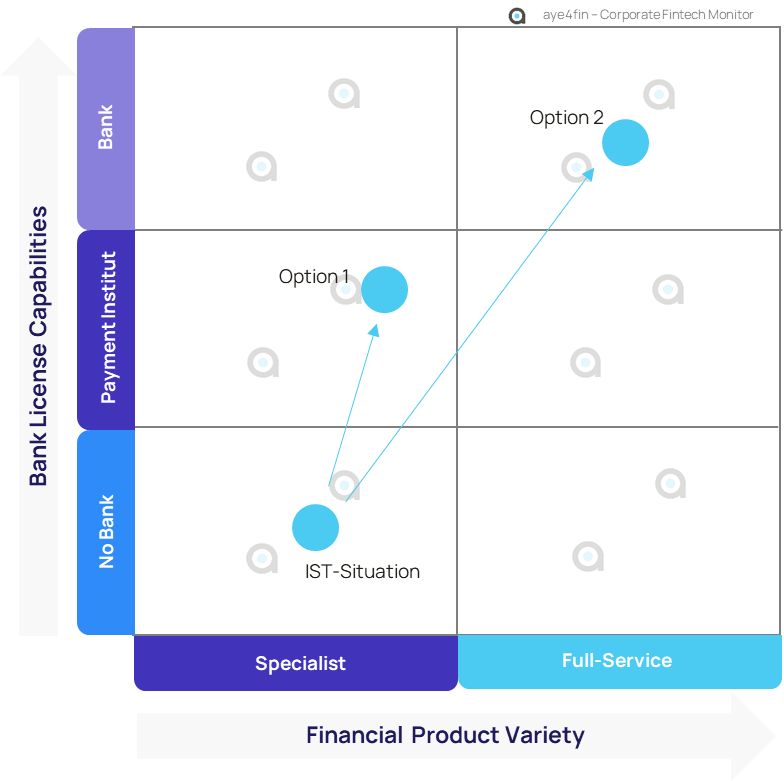

Schritt 2: Verständnis über Corporate Strategy entwickeln

Anschließend werden die strategische Zielvision sowie Digital Payment Strategie diskutiert, um diese in den Corporate Fintech Monitor zu integrieren. Als Ergebnis werden eine oder mehrere Ziel-Positionierungen sichtbar, die sich durch verfügbare Bank-Lizenzen und Leistungstiefe der Finanzdienstleistungen unterscheiden.

Abbildung 4: Exemplarische Strategie-Entwicklung

Quelle: aye4fin

Schritt 3: Detaillierung der Lösungsoptionen

Mit Verfügbarkeit der strategischen Ziele, angereichert um Benchmark-Informationen sowie der oder den Zielpositionierungen wird im nächsten Schritt eine Detaillierung der möglichen Optionen durchgeführt. Erste Konzeptionen werden erarbeitet und in einem Anforderungskatalog festgehalten, welcher eine wichtige Entscheidungsgrundlage für die Entwicklung einer priorisierten Lösung darstellt.

Schritt 4: Business Case

Herzstück für die interne Überzeugungsarbeit ist der Business Case, der auch die Planung der notwendigen Ressourcen für den Betrieb enthält. Für die Kalkulation sind sowohl umsatzsteigende, durch die Nutzung neuer Vertriebskanäle, und kostensenkende Aktivitäten, durch die Bündelung von Transaktionsvolumen, zu berücksichtigen, die durch das Etablieren eines Corporate Fintech ermöglicht werden. Durch die Nutzung von Auslagerungs- und Kooperationspartnern ist es zudem möglich, regulierte Institute mit einem kleinen Team zu etablieren.

Abbildung 5: Target Operating Model für Corporate Fintech

Quelle: KPMG AG

Schritt 5: Umsetzungsplanung und Umsetzung

Für die Umsetzung empfiehlt sich ein Pilot, der schnell umsetzbar ist und trotzdem großen Return verspricht, um eine konzernweite Akzeptanz zu verbessern. Anschließend folgen in einem strukturierten Roll-out Prozess weitere Anwendungsfälle entsprechend Ihrer Priorität und Komplexität. Gerade bei internationalen Projekten existieren darüber hinaus zahlreiche Unterschiede je nach lokaler Regulierung und einzubindender Zahlungsdienstleister, die durch ein Corporate Fintech effizient bearbeitet werden können.

Schritt 6: Kontinuierlicher Review

Beim Aufbau und Gestaltung eines Corporate Fintech sind schnell ändernde Rahmenbedingungen, insbesondere regulatorische, rechtliche und technische Vorgaben regelmäßig zu prüfen, da sie eine Anpassung des Zieldesigns notwendig machen können. So wird in den nächsten Jahren insbesondere die Umsetzung der Europäischen Payment Service Directive 3 (PSD3) zu organisatorischen und technischen Änderungen führen.

Zusammenfassung:

Unter dem Begriff Corporate Fintech versteht man die Bündelung konzernweiter Aktivitäten für Digital Payments in einer rechtlich eigenständigen Gesellschaft innerhalb eines Unternehmens.

Der Aufbau eines Corporate Fintech hat Relevanz für alle Unternehmen, die Digital Payments als strategische (Zusatz-) Leistung Ihres Unternehmens verstehen und entsprechend positionieren möchten.

Bei der praktischen Umsetzung von Projekten in Unternehmen spielt die Treasury-Abteilung eine zentrale Rolle bei der ganzheitlichen Planung und Steuerung. Durch die Bündelung der Digital Payments-Aktivitäten in einer eigenständigen Gesellschaft können Projekte trotz eines erhöhten Bedarfs an Interaktion innerhalb der Organisation und auch von Region zu Region effizienter im Vergleich zu dezentralen Setups umgesetzt werden.

Die Projektdauer kann von wenigen Monaten bis zu mehreren Jahren reichen. Insbesondere bei Bedarf für eine eigene Zahlungsdienstleistererlaubnis steigen Dauer und Aufwand deutlich an. Manche Unternehmen warten ca. 1,5 Jahre auf die Erteilung einer Lizenz.

Eine frühzeitige Analyse des individuellen Ansatzes zu Digital Payments schärft den Weg hin zum Zielbild. Der Aufbau eines maßgeschneiderten Corporate FinTech ist für viele Unternehmen ein Garant zur Erhaltung der Wettbewerbsfähigkeit.

Digital Payment Kooperation KPMG & aye4fin:

Als führende Beratungsunternehmen im Bereich des digitalen Zahlungsverkehrs beraten KPMG & aye4fin internationale Unternehmen, Marktplätze und Payment Service Provider bei der Entwicklung und Erweiterung innovativer Zahlungslösungen. Regelmäßig veröffentlichen beide Unternehmen Informationen zu spannenden Marktentwicklungen.

Quelle: KPMG Corporate Treasury News, Ausgabe 139, Dezember 2023

Autoren:

Michael Gerhards, Partner, Finance and Treasury Management, Corporate Treasury Advisory, KPMG AG

Sascha Uhlmann, Senior Manager, Finance and Treasury Management, Corporate Treasury Advisory, KPMG AG

Gastautor:

Thomas Tittelbach, Managing Partner, aye4fin

___________________________________________________________________________________________________

1 Quelle: https://www.grandviewresearch.com/press-release/global-digital-payments-market, Zugriff am 01.10.2023

2 Quelle: https://www.trendingtopics.eu/investorin-jedes-unternehmen-kann-auch-ein-fintech-sein/, Zugriff am 01.09.2023

Nils A. Bothe

Partner, Financial Services, Finance and Treasury Management

KPMG AG Wirtschaftsprüfungsgesellschaft