Bereits 1994 sagte Bill Gates: "Banking is necessary, banks are not". Dieser Leitspruch gewann im Nachgang zur Finanzkrise 2007/08 erneut an Relevanz als die Schwächen im Bankensektor offensichtlich wurden und junge Unternehmen angetreten sind, diese Schwächen mittels Einsatz neuer Technologien zu ihrem Vorteil auszunutzen (Financial Services + Technology = FinTech).

Seitdem sind viele neue Geschäftsmodelle und Unternehmen entstanden, die insbesondere bei privaten Nutzern sehr beliebt und aus dem Alltag nicht mehr wegzudenken sind, wie Wise, Robinhood oder N26.

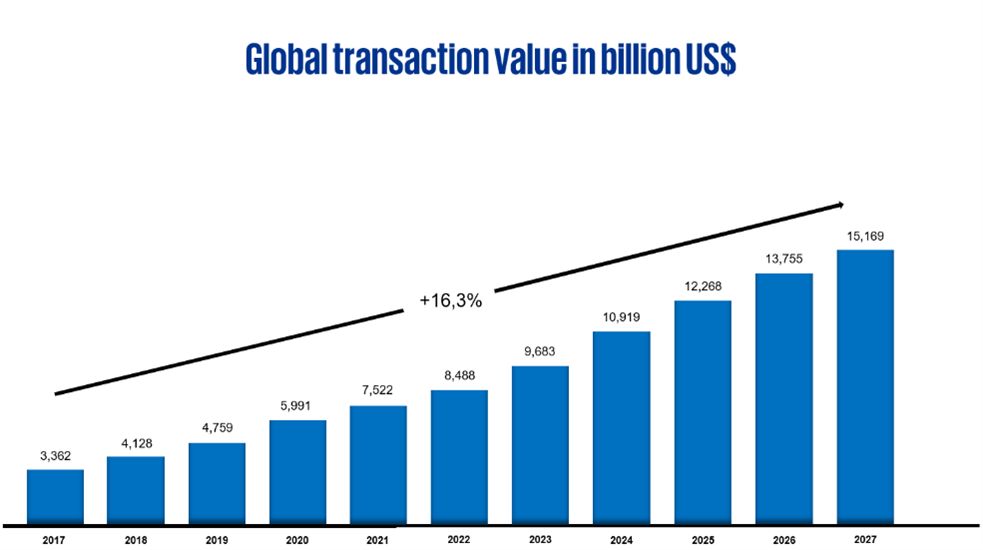

Allein der Markt für digitale Konsumentenzahlungen wächst bis 2027 voraussichtlich um 16,3% p.a. :

Grafik: Market Data Analysis and Forecast

Quelle: statista Report FinTech

Diese und andere Entwicklungen stellen die Treasury Abteilungen vor Herausforderungen, bieten aber auch Chancen, durch Innovativität und Kosteneffizienz einen nachhaltigen Beitrag zum Gesamtunternehmensfolg zu leisten.

Im weiteren Verlauf werden die FinTech-, Start-Up- und neue Lösungsangebote entlang des Treasury-Aufgabenspektrums identifiziert und der potenzielle Mehrwert analysiert.

Cash- und Liquiditätsmanagement

Das disruptive Potenzial neuer Lösungen verändert verschiedene Aspekte bei der Verwaltung der Barmittel und der Liquidität. Hier kann die Effizienz, Transparenz und Kontrolle gesteigert werden.

Echtzeit-Einblicke in die Liquidität: Die Tools bieten Unternehmens-Treasuries Echtzeit-Einblicke in ihre Liquiditätspositionen. Diese Tools analysieren Cashflows, Investitions- und Tilgungspläne in Echtzeit und bieten einen umfassenden Überblick über die Liquidität eines Unternehmens.

Cash- und Liquiditätsprognose: Prädiktive Analysen und maschinelles Lernen können eingesetzt werden, um den Cash- und Liquiditätsbedarf genauer vorherzusagen. Diese Prognosen können den Treasurer dabei unterstützen, notwendige Liquiditätspuffer und in der Konsequenz die Liquiditätskosten zu reduzieren.

Finanzierung: Effizientere und flexiblere Finanzierungsmöglichkeiten stehen im Fokus der Lösungsangebote. Hierbei kommen beispielsweise Plattformen für Konsortialkredite, Blockchain-Schuldscheine oder -Anleihen und Pay-Per-Use-Modelle zum Einsatz. Auch im Bereich des Working Capital Managements drängen neue Anbieter von innovativen Supply Chain Finance Lösungen auf den Markt.

Investment: Durch innovative Plattformen, Robo-Advisors und automatisierte Handelssysteme wird es Unternehmen erleichtert, Anlagemöglichkeiten für überschüssige Liquidität in verschiedene Anlageklassen zu erkunden und zu verwalten, unter Berücksichtigung der individuellen Risikopräferenz. Die Bereitstellung datengesteuerter Erkenntnisse, fortschrittlicher Analysen und kostengünstiger Investitionsoptionen hilft den Treasurern bei der Optimierung des Finanzergebnisses.

Beispielhaft seien hier genannt: HighRadius (KI-basierter Anbieter von Order-to-Cash und Treasury-Management), Tesorio (Cashflow-Prognosen und -Management) und GTreasury (Umfassender Treasury-Managementsystem Anbieter), Taulia (Supply-Chain-Finance), Othoz (KI-basierte Anlagestrategien), Treasuryspring (Finanzierungs- und Investmentanbieter) und VC Trade (Plattform für Privatplatzierung von Fremdfinanzierungsnageboten), Finledger (Blockchain-Plattform zur Abwicklung von Schuldscheinen)

Zahlungsverkehr

Die Digitalisierung im Zahlungsverkehr hat weitreichende Konsequenzen für die Treasury Abteilungen.

Änderungen im B2C-Umfeld: In den letzten Jahren änderte sich das Konsumentenverhalten massiv, insbesondere in den Bereichen Digital Commerce (Einkaufen im Internet und direkte Zahlung), Mobile point-of-sale-Payments (Zahlung mit dem Smartphone über Wallets oder andere Mechanismen) und Digital Remittance (insbesondere cross-border-Payments, häufig peer-to-peer).

Zusätzlich entsteht ein ganzes Ökosystem an Zusatzleistungen um die Zahlungsabwicklung herum, zum Beispiel eine Erweiterung des Dienstleistungsangebotes zum Anschluss an Online-Shops (Payment Gateways) oder durch Implementierung von Buy-now-pay-later-Angeboten. Dies schafft im B2C-Bereich zusätzlich Flexibilität, woraus potenziell eine höhere Kaufbereitschaft des Kunden und somit höhere Umsätze resultieren können.

Weiterhin gewinnen neue digitale Währungen an Relevanz. So akzeptierte Tesla Bitcoin-Zahlungen und El Salvador hat den Bitcoin als Landeswährung eingeführt. Der Erfolg und Sogeffekt blieben aus aber perspektivisch setzen sich einige Zentralbanken mit der Implementierung von digitalem Zentralbankgeld (Central Bank Digital Currency, CBDC) auseinander. Dies führt potenziell zu schnellen und kostengünstigeren grenzüberschreitenden Zahlungen, mehr Transparenz und Sicherheit sowie einer Förderung der digitalen Wirtschaft.

Änderungen im B2B-Segment: Die Payment Service Directive II & III, die Banken dazu verpflichtet, ihre Infrastruktur zu öffnen und Dienstleistungen Dritter durch Bereitstellung der Daten über Application Programming Interfaces (APIs) zu ermöglichen (Open Banking) öffnet den Markt für Wettbewerb und fördert Innovativität.

Eine wichtige Entwicklung im Firmenkundengeschäft sind Echtzeitüberweisungen, die eine genauere Planung der Geldbewegungen erlauben und dadurch Liquiditätskosten senken können.

Des Weiteren kann überprüft werden, ob Bankkonten von Kunden tatsächlich existieren. Aktuell ist dazu noch ein Penny Testing notwendig.

Darüber hinaus werden auch im B2B Bereich Buy-now-pay-later-Modelle implementiert, womit sich Unternehmen vom Wettbewerb absetzen können, da Bonitätsprüfungen und Inkasso-Prozesse vornehmlich für kleine Unternehmen zu teuer sind.

Treasury als Corporate FinTech: In der Vergangenheit sind FinTechs vornehmlich im B2C-Segment tätig gewesen und die Entwicklung im Firmenkundengeschäft ging zaghaft von statten aber die neuen Technologien und Anbieter werden sich auch im Zahlungsverkehr zwischen Unternehmen durchsetzen. Vom Treasury ist für den Umgang mit FinTechs eine Strategie mit globalen Standards vorzugeben, die einen Handlungsrahmen definiert, der zur Gesamtunternehmensstrategie passt. Weiterhin ist es notwendig, die erforderliche Technologie-Expertise aufzubauen, um die IT-Umsetzung bzw. -Anbindung an ERP- & Treasury Management Systeme zu begleiten, sodass ein friktionsloses Kundenerlebnis ermöglicht wird. Ferner sind die Effekte auf die Cash- und Liquiditätsplanung zu analysieren, da nicht jeder Dienstleiter Abrechnungen täglich oder gar Real-Time zur Verfügung stellt oder das vorhandene Guthaben tatsächlich vollständig ausgezahlt wird.

Beispielhaft seien hier genannt:

- AliPay, Venmo, Paypal, amazonPay, Shopify, Mondu, Adyen (Digital Commerce)

- ApplePay, Samsung pay, paytm (Mobile POS Payments)

- Wise, Remitly Xoom (Digital Remittance)

- Yodlee (Fraud Prevention ‒ Überprüfung der Existenz von Konten)

Bank Management

Obwohl die FinTechs angetreten sind, die Banken abzulösen, ist am Markt erkennbar, dass sich dies zumindest in der kurzen Frist unwahrscheinlich erscheint. Einige Neobanken haben sich etabliert aber von weiteren spezialisierten FinTechs wird zunehmend auf Kollaboration gesetzt, um die Firmenkunden und damit die Treasury-Abteilungen umfänglicher zu bedienen. Daher wird die Verwaltung der Bankbeziehungen sehr wahrscheinlich weiterhin notwendig sein.

Verbesserte Kostenverfolgung und -berichterstattung: Die Kostenanalyse und -verwaltung ist ein entscheidender Aspekt im Bank Management. Fintech-Apps und -Software bieten Tools zur Kostenverfolgung und Berichterstattung, die den Prozess vereinfachen. So wird Transparenz geschaffen, was der erste Schritt zur Optimierung der Kosten ist.

Neobanken: bieten digitale Geschäftsbankkonten an, die vollständig online eröffnet und verwaltet werden können. Für diese Konten fallen im Vergleich zu Banken häufig niedrigere Gebühren und geringere Kontoführungsgebühren an. Viele Neobanken bieten APIs für verschiedene Finanzdienstleistungen, einschließlich der Kontoeröffnung an. Diese optimiert den Onboarding-Prozess. Multibank-APIs für die sofortige Kontoeröffnung ermöglichen Benutzern den Zugriff auf eine breite Palette von Bankdienstleistungen und die Eröffnung von Konten bei mehreren Finanzinstituten über einer einzigen Schnittstelle.

Beispielhaft seien hier genannt: Stripe (Zahlungsabwicklungsplattform), NDepth & Fiserv (Bankgebührenanalyse), Revolut (Neobank) und Brankas (Multi-Bank API für die Kontoeröffnung)

Risikomanagement

In Anbetracht der verschiedenen geopolitischen Entwicklungen, der Leitzinsentwicklung, den Rezessionsängsten und der damit einhergehenden, gestiegenen Volatilität an den Finanzmärkten kommt dem finanziellen Risikomanagement eine gestiegene Bedeutung zu.

Prognose der Risiko-Parameter: Neue Technologien nutzen Daten aus verschiedenen Quellen, wie zum Beispiel von Auskunfteien, Nachrichten und sozialen Medien, um darauf basierend eine Prognose verschiedener Risikoparameter anzufertigen, zum Beispiel um Bonitätsurteile unterschiedlichster Unternehmen zu erstellen. Dies lässt sich ebenfalls auf die klassischen Marktpreisrisiken übertragen, die im Treasury gesteuert werden. Mit Hilfe von künstlicher Intelligenz können Modelle optimiert werden, um beispielsweise Ausfallwahrscheinlichkeiten und Verlusthöhe genauer vorhersagen können.

Realtime Risk-Management: Darüber hinaus besteht auch die Möglichkeit der Echtzeit-Überwachung, um potenzielle Risiken frühzeitig zu erkennen. Die Daten werden hierbei in Echtzeit gesammelt und analysiert, um Trends und Muster zu erkennen, die auf potenzielle Risiken hinweisen können. Wenn ein potenzielles Risiko erkannt wird, wird automatisch eine Warnmeldung abgegeben. Dadurch entsteht eine Verbesserung der Effizienz und Effektivität von Risikomanagementprozessen.

Beispielhaft seien hier genannt: Quantexa (Datenanalyse- und künstliche Intelligenz (KI)-Lösungen für die Aufdeckung von Finanzkriminalität und das Risikomanagement), Credit Benchmark (Credit Consensus Ratings und Analytics), Onspring (Echtzeitberichte und Risikoeinblicke)

Reporting

Das Berichtswesen im Treasury steht häufig vor der Herausforderung, dass die Datenbeschaffung und -aufbereitung sehr aufwändig ist.

Robotics and Process Automation: Oft sind die Datenquellen für die Berichterstattung stark fragmentiert. Insbesondere bei der Datensammlung und -aufbereitung kann RPA-Technologie dazu beitragen, Informationen aus verschiedenen Quellen in verschiedenen Formaten (zum Beispiel Datenbank, E-Mails, Excel-Dateien auf Netzlaufwerk) zusammenzutragen und zum Zweck der Konsolidierung aufzubereiten, was zu einer höheren Effizienz und Genauigkeit im Reporting führt.

Saldenbestätigungen: Im Rahmen der Jahresabschlussprüfungen ist das Einholen von Saldenbestätigungen oft mit einem erhöhten Kommunikationsaufwand verbunden, da die Partnerbanken einzeln adressiert und erinnert werden müssen. Bestätigungsplattformen ermöglichen es den Auditoren Vermögenswerte direkt an der Quelle zu überprüfen.

Beispielhaft seien hier genannt: Automation Anywhere (robotergestützte Prozessautomatisierung), Blue Prism (robotergestützte Prozessautomatisierung), Kofax (Dokumentenerfassung und Geschäftsprozessautomatisierung), Circit (Abruf von Saldenbestätigungen)

Fazit

FinTechs und Start-Ups gewinnen auch im Treasury zunehmend an Relevanz, jedoch zeichnet sich diese Entwicklung eher evolutionär als disruptiv ab.

Vor dem Beginn der Zusammenarbeit bedarf es einer Strategie, die einen Handlungsrahmen setzt und Zusammenarbeitsmodelle sowie qualitative und quantitative Kriterien zur Erfolgs- und Risikomessung definiert. Ferner muss diese zur Gesamtunternehmensstrategie passen.

Anschließend werden potenzielle Kandidaten im teils unübersichtlichen Markt identifiziert und im Detail analysiert. Hierbei ist zu beachten, dass es sich meist um Start-Ups handelt, deren Fortbestand einer höheren Unsicherheit unterworfen ist als dies bei etablierten Unternehmen der Fall ist. Neue Märkte werden regelmäßig von Konsolidierungswellen erfasst und nicht alle Start-Ups überleben, wie an den Beispielen Cringle, Nuri oder Fintura offensichtlich wird.

Insbesondere bei klassischen Bankdienstleistungen steht die Verlässlichkeit der Anbieter im Vordergrund, die Banken durch die langen Geschäftsbeziehungen unter Beweis stellen konnten, und das hohe Maß an Regulierung, dem diese unterworfen sind. Ein Trial-and-Error-Ansatz ist an dieser Stelle wenig vertrauensstiftend.

Weiterhin ist darauf zu achten, dass sich die Angebote und Technologien effizient in die bestehende Treasury-IT-System-Landschaft integrieren lassen und ihr Einsatz zur IT-Strategie passt.

Ein umfänglicher Business Case ist notwendig, der klar den strategischen bzw. ökonomischen Mehrwert in den Mittelpunkt rückt und die damit einhergehenden Risiken transparent darstellt und bewertet.

Quelle: KPMG Corporate Treasury News, Ausgabe 138, November 2023

Autoren:

Michael Gerhards, Partner, Finance and Treasury Management, Corporate Treasury Advisory, KPMG AG

Philipp Knuth, Manager, Finance and Treasury Management, Corporate Treasury Advisory, KPMG AG

Nils A. Bothe

Partner, Financial Services, Finanz- und Treasury Management

KPMG AG Wirtschaftsprüfungsgesellschaft