Wie wichtig das Thema E-Commerce für traditionsreiche Unternehmen im Bereich "Consumer Goods" ist, hat der jüngste Insolvenzfall von Peek & Cloppenburg (P&C) wieder gezeigt. So sieht zum Beispiel die Branchenexpertin Tina Müller (Ex-CEO von Douglas) eine „fehlende bzw. sehr späte Digitalisierung von P&C"1 neben anderen Faktoren als eine der wesentlichen Ursachen für den Misserfolg.

Über die "Neuen Kunden" und Ihre Gewohnheiten wurde bereits viel diskutiert. Sie gelten als weniger markentreu, sie finanzieren und nutzen, anstatt zu kaufen. Sie erwarten eine starke Präsenz der Marke online und mobil und verwenden vorwiegend neue Bezahlverfahren. Dabei sind die Erwartungen der Kunden an Service und Technologie heute sehr hoch. Das zwingt Unternehmen weiterhin, digitale Vertriebskanäle zu erschließen und in digitale Geschäftsmodelle zu investieren. Eine nahtlose Integration von Online- und Offline-Welt ist dabei unerlässlich.

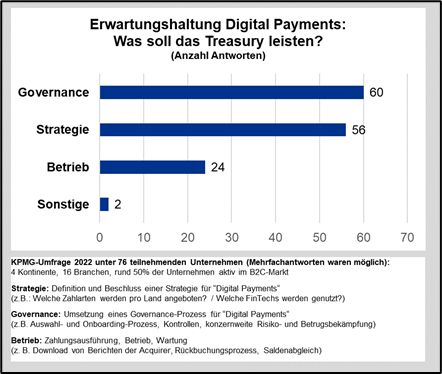

Von einer Treasury-Abteilung wird ein sichtbarer Beitrag im Bereich Digital-Payments erwartet

Dieser Wandel geht auch an den Treasury-Abteilungen nicht spurlos vorüber. Das dürfte der eine oder andere Treasurer bemerkt haben, wenn plötzlich interne Kollegen oder das externe Netzwerk mit Fragen zu Digital Payments auf sie oder ihn zukommen. Die Ursache ist, dass im Haus häufig noch kein eigenes E-Commerce Team existiert.

Die Erwartungshaltung an eine Treasury-Abteilung ergibt sich dabei analog aus dem, was Stakeholder im konventionellen Zahlungsverkehr gewohnt sind. Wie eine Umfrage unter KPMG-Mandanten zeigt (siehe Grafik), wird bei der konkreten Abwicklung von Geschäftsvorfällen mit Kunden und im Tagesgeschäft die Treasury-Abteilung weniger in der Pflicht gesehen. Dafür gibt es eine klare Erwartungshaltung mit Blick auf die Festlegung der Payment-Strategie ‒ zum Beispiel bei:

- Definition der zu verwendenden Zahlarten pro Land

- Auswahl der passenden Infrastruktur

- Aufteilung der Verantwortung zwischen Zentrale und Landesgesellschaften

Auch bei der Umsetzung der Corporate Governance sieht ein Großteil der Befragten die Treasury-Abteilung klar in der Verantwortung ‒ so zum Beispiel bei:

- Vorgaben zum Auswahl- und Onboarding-Prozess von neuen Dienstleistern

- Vorgaben zu Kontrollen, Sicherheit, Prozessen

- Festlegung von Leitlinien zum Beispiel im Rahmen einer Treasury Guideline

Grafik 1: KPMG-Umfrage zu Digital Payments

Quelle: KPMG AG

Ein gewisses Dilemma entsteht für die Treasury-Abteilung aus dem Wunsch einerseits, das eigene Unternehmen bei neuen Entwicklungen rund um Digital-Payments kompetent zu unterstützen und andererseits dem limitierten Service-Angebot der Banken. So können etablierte Hausbanken häufig nur begrenzt Hilfestellung leisten, was die Lösung von Problemen rund um Digital Payments anbelangt.

Wenn man allerdings untätig bleibt oder das Thema von sich weist, droht ein Bedeutungsverlust und sogar das Risiko, eigene Themen abgeben zu müssen. So ist es zum Beispiel denkbar, dass Unternehmen den kompletten Zahlungsverkehr (B2B und B2C) perspektivisch in einem "Payment Operations Team" zusammenführen. Um eine solche Zentralisierung selbst anzuführen oder zumindest seine Interessen zu sichern, muss das Treasury rechtzeitig Kompetenz aufbauen und einen sichtbaren Beitrag leisten.

Die Konzeption und Umsetzung einer Payment- Strategie ist Stand heute eine Herausforderung

Wer beginnt, sich auf eigene Faust mit dem Thema Digital Payments zu beschäftigen, sieht sich schnell mit einer unüberschaubaren Anzahl von Anbietern in einem hochdynamischen Markt überfordert:

- Welches Leistungsspektrum bieten die verschiedenen Provider und was verbirgt sich hinter Bezeichnungen wie "Local Acquirer", "Payment Service Provider", "Cross Border E-Commerce Provider", "Payment Gateway" und "Payment Orchestration Plattform"?

- In welchen Regionen und Ländern können die Anbieter abseits ihrer Marketingversprechen tatsächlich Zahlungsdienstleistungen zur Verfügung stellen?

- Wie gut funktioniert die Integration der Anbieter in die verschiedenen Kanäle wie mobile Apps, Webshops, Market Places oder physische Verkaufspunkte (POS)?

- Unterstützt der Provider zusätzliche Dienstleistungen, die eigenen Kunden angeboten werden sollen, wie zum Beispiel Microcredits, Buy Now Pay Later (BNPL) oder Mobile Payments?

- Welche Lösungen und Funktionen bietet der jeweilige Anbieter bei den Themen Betrugsprävention, Sicherheit und Compliance?

Zusätzlich ist es wichtig zu beachten, dass "Digital Payment Provider" derzeit in einer starken Position sind und in einem Anbieter-Markt agieren können. Laut dem Experten für Digital Payments, Thomas Tittelbach (Managing Partner der Payment Beratung aye4fin) erhalten in Deutschland selbst populäre Großunternehmen häufig keine Antwort auf eine Kontaktaufnahme mit Dienstleistern ‒ insbesondere in Emerging Markets. Auch wenn es dann zu einer Ausschreibung und Verhandlung kommt, muss diese je nach eigenem Zahlvolumen nicht unbedingt von Erfolg gekrönt sein. Um zum Ziel zu gelangen, sind hier gute Kontakte und Marktkenntnisse erforderlich.

Eine solide Vorbereitung ist ausschlaggebend für den Umsetzungserfolg

Diese komplexen Fragen kann (zum Beispiel aufgrund zu knapper Ressourcen) oder möchte nicht jeder selbständig lösen. In dem Fall tut man gut daran, einen erfahrenen Partner hinzuzuziehen, der den Weg durch den Dschungel der zahlreichen Anbieter weisen kann und Erfahrung bei der Auswahl und Implementierung einer passenden Lösung hat.

Bevor man sich allerdings in die Providerauswahl stürzt, sollte man sich die eigenen Anforderungen bewusst machen und diese in eine "Payment-Strategie" überführen. Je nach Reifegrad des eigenen E-Commerce-Geschäfts und der Firmengröße ist das Spektrum der Ziellösung ("Target Payment Infrastructure") dabei breit. Die Lösung kann reichen von einer "Single Supplier Strategy" über regionale Setups mit mehreren Anbietern bis hin zum Aufbau des internen "Corporate Fintechs" mit eigener Banklizenz und maximaler Unabhängigkeit von externen Dienstleistern (ein Weg, den zum Beispiel die Firmen Otto oder Rewe gegangen sind).

Bedacht werden sollte zudem die Verankerung der neuen Lösung in der Unternehmensorganisation mit passenden Zuständigkeiten in den lokalen Gesellschaften und der Zentrale (Target Operating Model).

Grafik 2: Definition und Umsetzung einer Payment Strategie

Quelle: KPMG AG

Eigene Stärken nutzen

Wenn man sich die Kompetenzen einer klassischen Treasury-Abteilung einmal anschaut, erkennt man recht schnell das große Erfolgspotenzial, sich dem Thema Digital Payments selbstbewusst anzunehmen:

Zum einen lassen sich die Prinzipien aus dem klassischen B2B Zahlungsverkehr in gewisser Weise auf Digital Payments übertragen, denn auch hier existieren Währungsrisiken, müssen Konten und Liquidität verwaltet werden, Kontoauszüge verbucht und Reports erstellt werden. Der reibungslose Betrieb der Zahlungsinfrastruktur ist letztlich ausschlaggebend für den Erfolg im Endkunden-Zahlungsprozess. Eine geringere Anzahl von Zahlungsabbrüchen erhöht die "Conversion Rate", also die Anzahl der Kunden, die es von der Startseite zu einem erfolgreichen Kaufabschluss schaffen und zahlt damit direkt auf den Geschäftserfolg und die Net Sales ein.

Weiterhin ist die Erfahrung im Relationship-Management mit Banken durchaus wertvoll ‒ angefangen von der Verhandlung von Providerverträgen und Transaktionskosten bis hin zu Details der Zusammenarbeit mit Dienstleistern. Hierbei sind die Prinzipien aus dem Transaction Banking direkt übertragbar.

Auch mit der Kompetenz im Bereich Sicherheit & Compliance kann das Treasury punkten. So hat der Schutz personenbezogener Daten sowohl im klassischen Zahlungsverkehr (zum Beispiel Gehaltszahlungen) als auch im B2C-Zahlungsverkehr (zum Beispiel Kreditkarteninformationen) eine enorme Wichtigkeit. In beiden Prozessen sollten zudem Rechte sauber vergeben und verwaltet werden (sei es für die Zahlungsfreigabe oder in Backend-Systemen). Auch dem Thema Fraud-Prevention begegnet ein Treasurer im Bereich Digital Payments schnell wieder (Customer-Fraud und Merchant-Fraud).

Letztlich ist in beiden Prozessen wichtig, finanziellen Schaden von der Firma abzuwenden ‒ zum Beispiel Geldstrafen für den Verstoß gegen Sanktionslisten (B2B) oder hohe drohende Strafen bei Verstößen gegen den Standard PCI DSS (B2C). Daher wird ein CFO über die Hilfe einer Treasury-Abteilung dankbar sein, die eine stringente Governance auf lokale Payment-Service-Provider und E-Commerce-Konten anwendet.

Grafik 3: Schnittmengen von B2B- und B2C-Zahlungsverkehr

Quelle: KPMG AG

Fazit

Wie man anhand der Beispiele und Schnittmengen sieht, kann sich eine Treasury-Abteilung durchaus selbstbewusst an das Thema Digital Payments wagen. Es eröffnet die Chance, sich als kompetenter Business Partner im Unternehmen zu präsentieren. Der passende Berater kann dabei als Sparringspartner die Rolle der Bank übernehmen, Fragen zur Payment Strategie beantworten, den Auswahlprozess eines optimalen Providers (passend zur Internationalisierungsstrategie) begleiten und bei der Umsetzung der Lösung helfen.

Quelle: KPMG Corporate Treasury News, Ausgabe 132, Mai 2023

Autoren:

Nils Bothe, Partner, Finance and Treasury Management, Corporate Treasury Advisory, KPMG AG

Sascha Uhlmann, Senior Manager, Finance and Treasury Management, Corporate Treasury Advisory, KPMG AG

____________________________________________________________________________________________________________

1 Tina Müller (Former Group CEO and Member of the Supervisory Board at Douglas) in einem Post auf LinkedIn von März 2023

Nils A. Bothe

Partner, Financial Services, Finanz- und Treasury Management

KPMG AG Wirtschaftsprüfungsgesellschaft