NIIF 16: El reto de la Tasa de Interés de Descuento

NIIF 16: El reto de la Tasa de Interés de Descuento

NIIF 16 Arrendamientos será aplicable desde el 1 de enero 2019

Por: Brayan Rojas, Gerente Senior Financial Risk Management KPMG en Colombia

NIIF 16 Arrendamientos será aplicable desde el 1 de enero 2019, este cambio normativo requiere que los arrendatarios registren la mayoría de los arrendamientos o leases en el balance general. Los nuevos activos y pasivos afectados por la norma serán medidos inicialmente al valor presente de sus pagos contractuales y esperados futuros. Pero, una de las preguntas más frecuentes que se realizan las entidades al momento de implementar la norma es ¿qué tasa de descuento debo usar?

Esta inquietud es el eje principal de muchos proyectos de implementación de diferentes entidades, dado que la tasa seleccionada afecta el monto del pasivo a registrar y la mayoría de los principales indicadores financieros de las empresas, generando confusión de cuál debo seleccionar, cómo calcularla y cómo puedo documentar su fuente, reflejando que la norma no brinda soluciones claras ni suficientes.

Teniendo presente que aunque la norma anterior NIC 17 se incluía la definición de una tasa, el nuevo estándar NIIF 16 afecta a las operaciones que anteriormente eran registradas como un arrendamiento operativo; ahora serán contabilizados como arrendamientos financieros requiriendo una tasa de descuento.

Determinar la tasa de descuento apropiada es un reto demandante y de cuidado en la transición de la norma, su documentación y las bases financieras que se utilicen deberán ser correctamente justificadas.

TASAS DE DESCUENTO DE LA NIIF 16

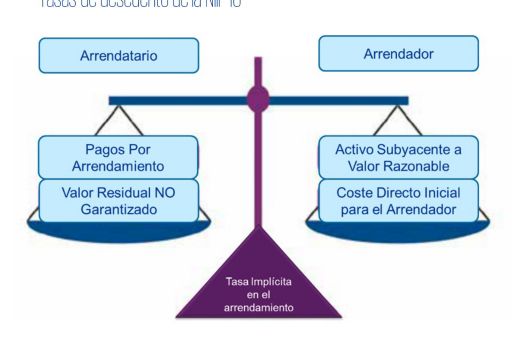

El nuevo estándar establece que los flujos futuros contractuales de cada contrato deberán ser descontados utilizando la tasa de interés implícita (TII) o la tasa de interés incremental de endeudamiento (TIIE). La TII se refiere a la suma del valor presente de los pagos del arrendamiento y el valor residual no garantizado es igual a la suma del valor razonable del activo subyacente y cualquier costo directo inicial del arrendador.

Un arrendatario descontará los pagos del arriendo usando la tasa de interés implícita en el contrato, solo sí está puede ser fácilmente determinable, en otro caso, se utilizará la tasa de endeudamiento incremental.

La TIIE es el tipo de interés de deuda que se le aplicaría al arrendatario, si hubiera solicitado un préstamo para comprar el mismo activo con el mismo vencimiento y en las mismas condiciones que el contrato de arrendamiento. De acuerdo a la definición anterior la TIIE depende principalmente de tres factores: el contrato, la solvencia y la tasa base de la compañía. Estos buscan capturar cinco elementos claves del arrendamiento:

| Elemento | Descripción |

Término o plazo del arrendamiento |

Plazo contractual del arrendamiento, la definición de duración (tiempo promedio esperado de recuperación de los flujos futuros) también es válida especialmente para los arrendamientos acotados en un portafolio de arrendamientos. |

Entorno económico del negocio |

Tasa de interés ajustada al ambiente económico del país, su riesgo de acuerdo a la fecha de inicio del arrendamiento y la moneda de referencia del contrato. |

Solvencia |

La tasa de interés debe reflejar la calidadcrediticia y la solvencia de la compañía, tener presente decisiones de portafolio para grupos y conglomerados financieros que toman decisiones corporativas de endeudamiento. |

Monto |

La tasa debe reflejar el costo asociado al monto del endeudamiento, algunas entidades por montos significativos y calidad de solvencia pueden obtener tasas Premium lo cual debe estar presente en los análisis. |

Subyacente |

La naturaleza y calidad del bien mueble o inmueble sujeto del contrato debe estar reflejado en la tasa de descuento |

Las compañías al momento de obtener la TIIE deben evaluar el cumplimiento de los cinco elementos relacionados anteriormente, por ello la evaluación de los tres factores (tasa base, solvencia y contrato) son una referencia útil, a continuación se detalla:

- Tasa base: Es la referencia mínima de endeudamiento de la entidad que obtendría bajo situación actual de mercado, algunas fuentes pueden ser las tasas de bonos corporativos propios o de tesorería de endeudamiento.

- Solvencia: La tasa base se ajustará ante situaciones propias de niveles de endeudamiento y calidad crediticia de la entidad, esto principalmente se refleja en entidades que poseen tasa base a través de una compañía matriz o corporativa, ajustando de acuerdo a la solvencia de la entidad que tomará el arrendamiento.

- Contrato: finalmente al tener tasas que cuenten con entorno macroeconómico y solvencia de la entidad los ajustes finales dependerán del plazo, el monto y la moneda del contrato.

Las fuentes de información son amplias en el mercado colombiano, desde las cotizaciones propias de las entidades con emisiones de títulos de deuda, tasas de pares comparables con cotizaciones públicas, tasas base como endeudamiento público de TES, así como las publicadas por entidades financieras reportadas a través de la Superintendencia Financiera de Colombia lo que permitiría obtener referencias del mercado, sin embargo, la fuente principal es la cotización propia de la entidad bajo la definición de la TIIE, tasa que incurriría una entidad si su objetivo fuera la adquisición del subyacente bajo las condiciones del contrato.

Finalmente, la identificación de la tasa de descuento es vital dado que está tiene impactos claves entre ellos, afectando indicadores financieros relevantes como EBIT, cobertura de intereses, razón corriente, rotación deactivos, entre otros; también es necesario tener presente que la implementación requerirá de ajustes en sistemas, procesos, documentación y en las notas a los estados financieros.

Ninguna parte de esta publicación puede reproducirse sin la aprobación previa del Editor. Cualquier reproducción, divulgación o comercialización sin autorización del autor, será sancionada civil y penalmente como lo indica la Ley. La información aquí contenida es de naturaleza general y no tiene el propósito de abordar las circunstancias de ningún individuo o entidad en particular. Aunque procuramos proveer información correcta y oportuna, no puede haber garantía de que dicha información sea correcta en la fecha que se reciba o que continuará siendo correcta en el futuro. Nadie debe tomar medidas basado en dicha información sin la debida asesoría profesional después de un estudio detallado de la situación en particular. Esta publicación no está disponible para la venta, se distribuye como cortesía de KPMG en Colombia a sus clientes y otros amigos. Los derechos de autor sobre la presente obra son titularidad de 2018 KPMG S.A.S., KPMG Advisory, Tax & Legal S.A.S., y se hallan protegidos en los términos señalados por la Ley 23 de 1982.