一、概述

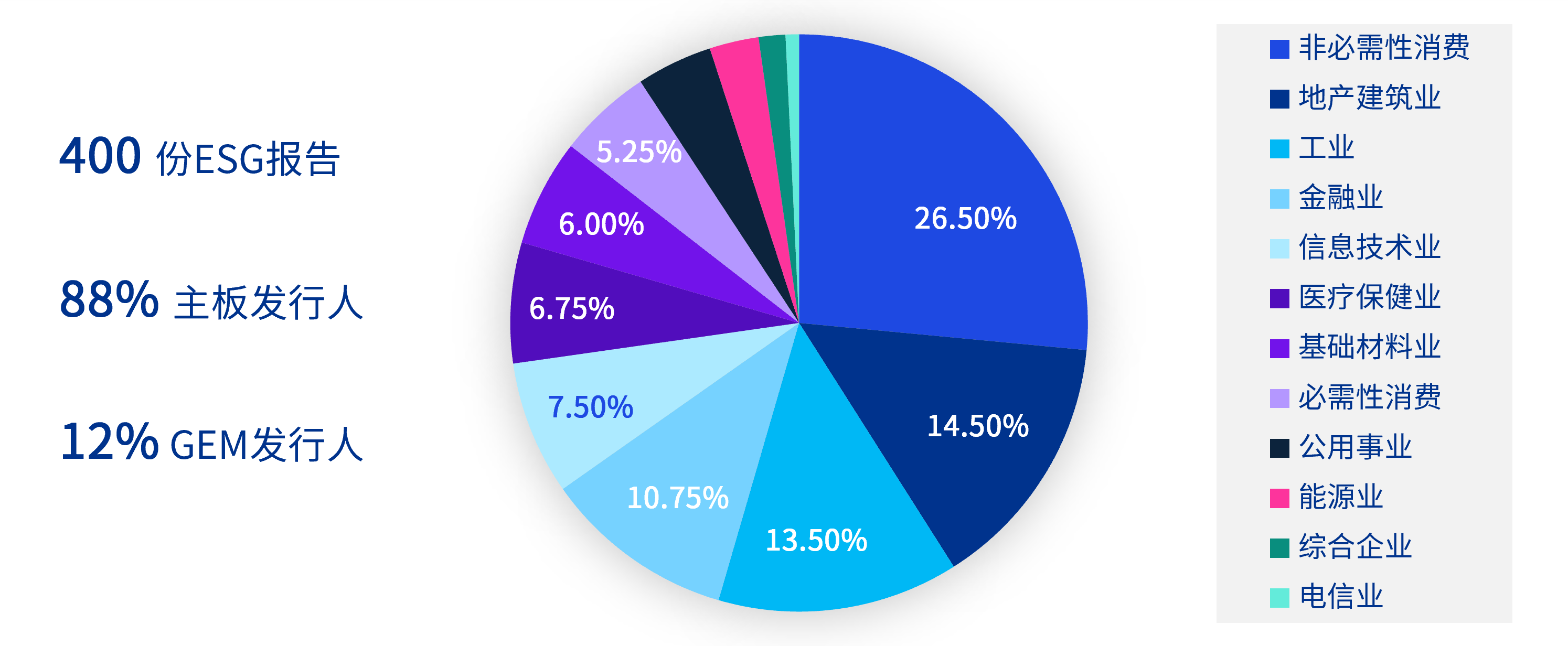

11月25日,香港联交所(以下简称:联交所)刊发了《2022年环境、社会及管治披露常规情况审阅》。此次审阅共分析了400名财政年度分别在2021年6月30日、2021年12月31日及2022年3月31日完结的发行人(样本发行人)所刊发的ESG报告,以评估发行人在ESG汇报方面的整体表现,协助发行人提高ESG信息披露水平,推进未来的ESG管理工作。

本次审阅聚焦在四个方面:董事会对ESG事宜的管治、气候变化、社会议题、汇报常规,以重点回应联交所于2020年7月修订的新版《ESG指引》注1中所强化的披露要求。联交所总体认可发行人在ESG披露方面取得的持续进步,但亦指出了发行人在ESG目标检讨、气候风险披露等方面尚存在的不足,并期望发行人结合相应建议继续提升ESG披露质量。

注1:香港交易所《主板上市规则》(附录二十七《环境、社会及管治报告指引》)。

| - 2022年审阅要点总览 - |

|---|

|

注2:联交所于2021 年12 月刊发的“有关检讨《企业管治守则》的咨询总结”中规定发行人自2022 年1 月1 日或之后开始的财政年度起,须在刊发年报时同时刊发ESG 报告。