2025年7月31日,财政部、国家税务总局发布2025年第4号公告《财政部等部门关于国债等债券利息收入增值税政策的公告》(以下简称“4号文”),规定自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。

此次税收政策调整对于金融机构的影响较大,涉及投资端以及资产管理端等多个业务条线,业内需引起重视。毕马威以下从政策核心要点、影响以及应对建议等多个维度分享我们的专业解读和分析,以期对行业有所助益。

2025年7月31日,财政部、国家税务总局发布2025年第4号公告《财政部等部门关于国债等债券利息收入增值税政策的公告》(以下简称“4号文”),规定自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。

此次税收政策调整对于金融机构的影响较大,涉及投资端以及资产管理端等多个业务条线,业内需引起重视。毕马威以下从政策核心要点、影响以及应对建议等多个维度分享我们的专业解读和分析,以期对行业有所助益。

新老划断机制

4号文规定对在2025年8月8日之前已发行的国债、地方政府债券、金融债券(包含在该日期之后续发行的部分)的利息收入,继续免征增值税直至债券到期。因此,金融机构需注意,存量债券(含存量债券续发行部分)和新发债券的征免税税务处理不同,其中如何区分可以继续免税的存量债券是关键。特别地,金融机构需关注存量债券续发行部分。目前市场上国债、地方债以及部分金融债存在续发行的情况,金融机构需结合监管规定对续发行债券形成清晰的界定和评判标准,比如债券代码、日期等,确保税务合规。

金融债券的范围

对于恢复征税的债券范围,4号文正列举了三大类,即国债,地方债和金融债。前两类范围明晰,对于金融债券4号文给出了明确定义,规定其指“依法在中华人民共和国境内设立的金融机构法人在全国银行间和交易所债券市场发行的、按约定还本付息的有价证券”。4号文的上述定义沿用了财税〔2016〕70号《关于金融机构同业往来等增值税政策的补充通知》(以下简称“70号文”)对于金融债券的定义。

基于上述金融债券的定义,针对市场上不同投资品种,金融机构需一一对照评估哪些投资产品需应税,哪些投资产品仍可继续享受免税。甚至在一些情况下,金融机构需结合某一投资品种的特定投资场景评估增值税应免税处理。举例分析如下:

当然,以上分析基于我们对于现行法规的解读,具体仍以税务机关后续进一步明确为准。

考虑到不同金融机构适用增值税处理不同,我们基于不同金融机构投资人角度分析影响如下。

境内金融机构

境内金融机构自营投资一般适用6%的增值税一般计税方式。上述债券投资恢复征收增值税后,将影响此类产品投资的收益。

当然,增值税只是境内金融机构债券投资涉及的一个税种,从企业所得税角度,现行国债和地方债利息收入的免征企业所得税优惠仍存在。在评估影响时,金融机构还需结合所得税评估综合税负以便进行准确比较。

资管产品

资管产品目前统一适用简易征收3%的征收率。上述债券投资利息恢复征税后,如资管产品现行适用金融机构身份(如公募基金)从而采用了增值税免税处理,恢复征税将影响产品净值和收益率。

另一方面,如资管产品现行未适用金融机构身份进行税务处理,则影响限于国债、地方债的投资收益。金融债券利息的增值税处理和成本未变化。

境外机构

根据财税2021年第34号《财政部 税务总局关于延续境外机构投资境内债券市场企业所得税、增值税政策的公告》(以下简称“34号文”)规定,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税。

4号文并未对投资主体进行明确,从而4号文的规定是否影响境外投资机构的相关优惠存在不确定性,需进一步明确。同时,上述34号文将于2025年12月31日到期,政策是否延续也存在不确定性。相关机构可提前评估优惠取消情形下的税收成本影响,以制定应对预案。

社保基金、养老基金

根据财税〔2018〕94号《关于全国社会保障基金有关投资业务税收政策的通知》规定,对社保基金会、社保基金投资管理人在运用社保基金投资过程中,提供贷款服务取得的全部利息及利息性质的收入和金融商品转让收入,免征增值税。

同时,根据财税〔2018〕95号《关于基本养老保险基金有关投资业务税收政策的通知》规定,对社保基金会及养老基金投资管理机构在国务院批准的投资范围内,运用养老基金投资过程中,提供贷款服务取得的全部利息及利息性质的收入和金融商品转让收入,免征增值税。

4号文的政策是否也会影响社保基金和养老基金投资相关债券的免税优惠也存在不确定性。这有待于税务机关后续明确。

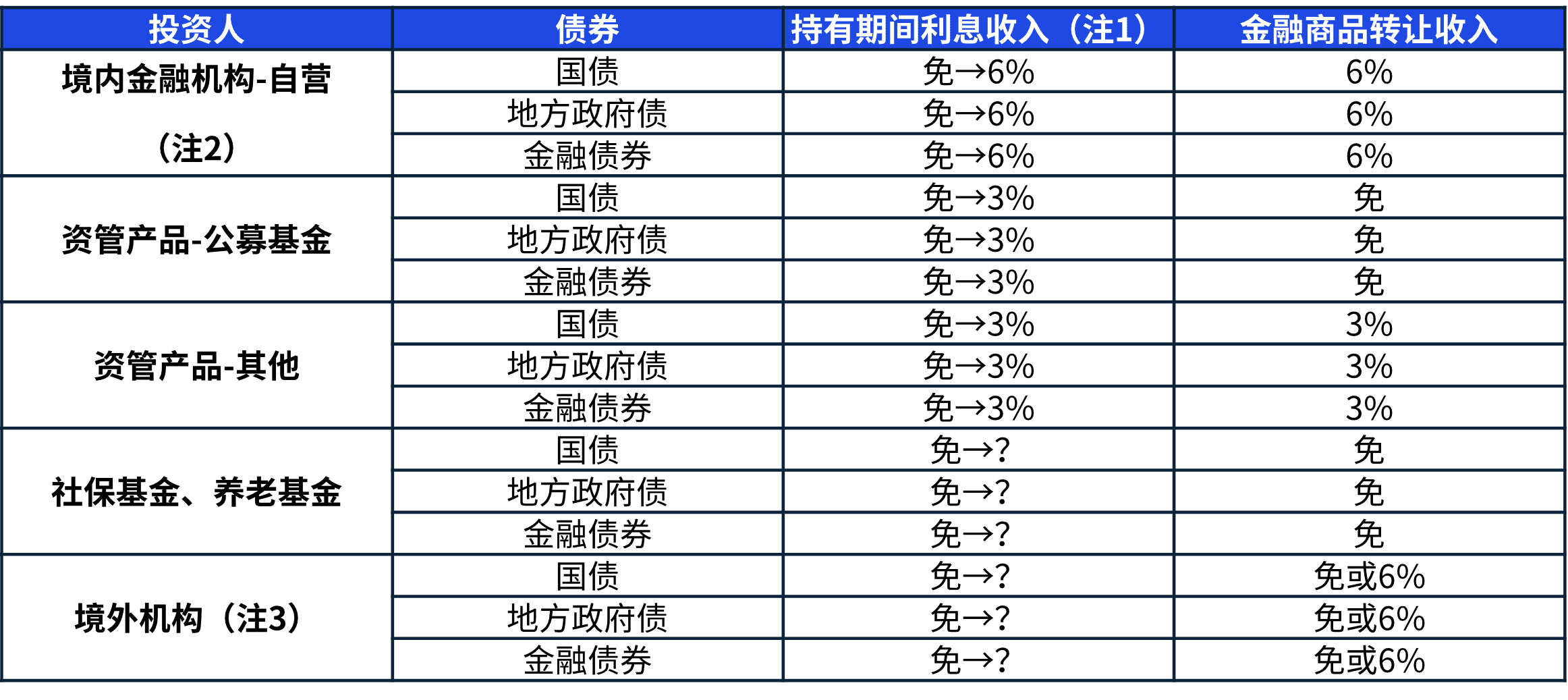

综合以上分析,针对主要的投资收入类型,我们总结增值税处理如下表。

注1:上述持有期间利息收入税收处理变化针对新发债券。具体请见我们前述分析。

注2:我们假定金融机构适用增值税一般计税6%的处理。

注3:境外机构的金融商品转让收入在特定情况下适用免税处理。如36号文中明确合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务的金融商品转让收入免税。70号文中明确人民币合格境外投资者(RQFII)委托境内公司在我国从事证券买卖业务,以及经人民银行认可的境外机构投资银行间本币市场取得的收入,均适用免税政策。

税收政策的变化落实到企业之处主要反映为成本的变化以及合规管理。从应对角度,金融机构也需从上述两大方向采取相应的行动。当然,考虑到金融机构还有资产管理业务,也需进一步扩展考虑产品和投资人端成本和合规管理的影响。针对这两大方向,我们概要性提供建议如下: