2024年,全球经济受到几大趋势的影响。随着通货膨胀缓解和美联储降息,美国经济韧性显现;中国虽然疫情后经济复苏不均,但也继续促进着区域贸易的流动。在这一年,香港经济增长了2.5%1,低于2023年的3.2%,其中贸易发展抵消了本地需求疲软的影响。

对中国内地、美国和东盟市场的货运量有所回升,出口反弹推动了经济发展1。服务业的出口仍然保持韧性,特别是在金融、商业服务和运输领域。随着购物模式的持续转变,这些贸易增长有助于抵消消费支出不足带来的影响。

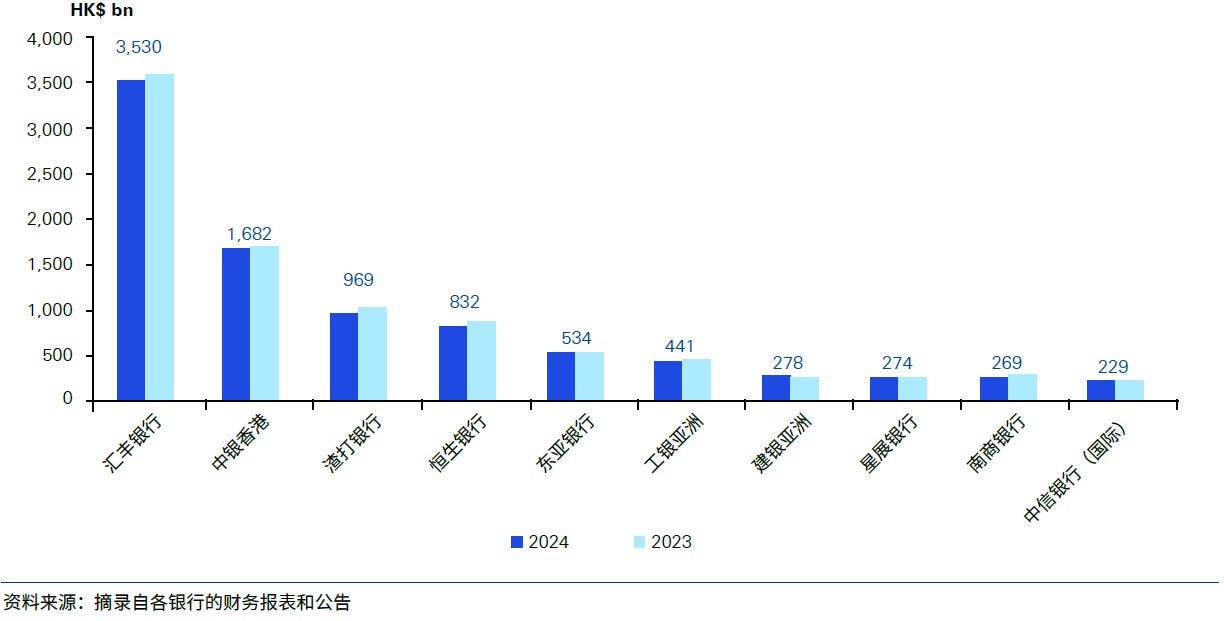

在此背景下,香港银行业的整体资产负债表在2024年录得温和增长。所有持牌银行的总资产增长了4.5%,达到24万亿港元。尽管贷款及垫款减少了2.3%,但客户存款增加了4.1%。

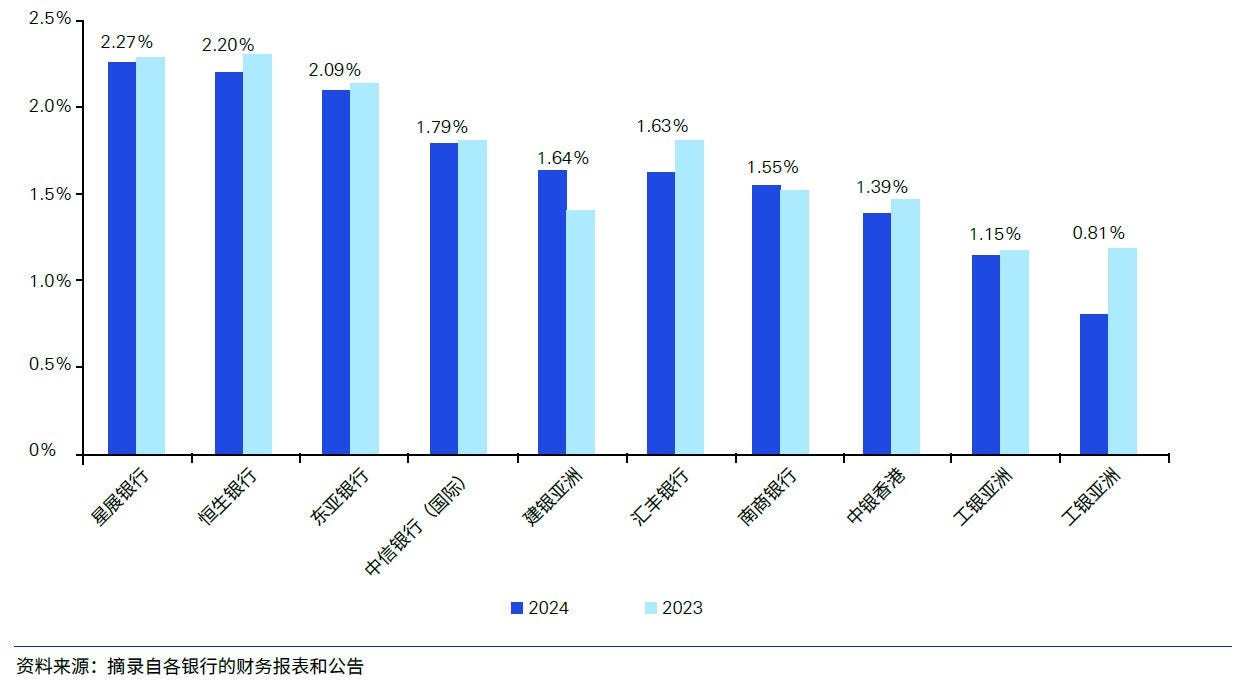

一如我们在《2024年香港银行业报告》中所预测,该行业仍旧面临诸多挑战,尤其是美国货币政策不确定性、地缘政治紧张局势以及中国内地经济放缓。这些因素导致净息差年均下降1个基点。

尽管面临这些挑战,2024年香港银行业的减值前经营利润同比增长7.8%,达到3,180亿港元。这一业绩主要得益于严格的成本控制以及运营效率的提升抵消了收入增长乏力的影响。

美联储于2024年将联邦基金利率一共下调了100个基点,并自2024年12月以来把利率维持在4.5%。继联邦基金利率下调后,金管局将基本利率从5.75%下调至4.75%。这导致香港银行同业拆借利率(HIBOR)从2023年12月的5.15%跌至2024年12月的4.37%2(三月期HIBOR)。衡量银行平均资金成本的综合利率从2023年12月的2.94%降至2024年12月的2.24%,降幅达70个基点3。

香港特区政府预测,香港经济继2024年增长2.5%后,2025年将增长2%至3%。2025年的消费者价格指数预计将从2024年的1.1%上升至1.5%4。在2025年第一季度,尽管全球贸易紧张局势加剧,但由于对中国内地出口强劲,香港经济依旧保持韧性4。

然而,自2025年4月以来,关税突然升级加剧了香港的贸易导向型经济出现下行风险。房地产市场,尤其是商业房地产市场,仍然容易受到消费情绪低落的影响,这可能导致价格继续下跌,并使抵押品面临价值缩水的压力。此外,香港利率仍将受到美联储利率变动的高度影响,从而增加了另一层不确定性。

在2025年的剩余时间里,香港银行业可能面临贸易融资需求减弱以及信贷质量压力增加等问题,对于存在关税风险的行业尤为如此。银行的盈利能力可能将依赖于有效的风险管理、对地缘政治变化的快速适应,以及应对贸易和货币政策变化的能力。

在本文中,我们分析了5香港十大本地注册持牌银行6的部分关键指标。对于某些在香港设有双重法人架构的银行(例如同时设有分支机构和拥有法人地位的认可机构),我们没有合并此类银行的业绩。我们的分析以报告主体为基础。