中美最近于5月12日签署的关税协议暂时将美国对中国商品的关税从145%降至30%(叠加在已有关税和特定产品关税之上),而中国对美国商品的关税则从125%降至10%(同样叠加在已有关税和特定产品关税之上)。

尽管部分市场参与者将此次暂时性成果视为贸易关系的积极发展,但新的关税仍远高于2025年4月2日前的水平。双方的贸易关系也不排除进一步出现波动的可能性。美国政府仍可能寻求通过其他途径征收针对特定国家的关税或征收额外的产品关税,钢铁和铝材的关税从25%提高一倍至50%就是例证。

中美最近于5月12日签署的关税协议暂时将美国对中国商品的关税从145%降至30%(叠加在已有关税和特定产品关税之上),而中国对美国商品的关税则从125%降至10%(同样叠加在已有关税和特定产品关税之上)。

尽管部分市场参与者将此次暂时性成果视为贸易关系的积极发展,但新的关税仍远高于2025年4月2日前的水平。双方的贸易关系也不排除进一步出现波动的可能性。美国政府仍可能寻求通过其他途径征收针对特定国家的关税或征收额外的产品关税,钢铁和铝材的关税从25%提高一倍至50%就是例证。

美国和亚洲的股票市场都表现乐观。然而,债券和货币市场依然呈现担忧情绪,这可能会对香港银行业产生重大影响。

美元普遍走弱是近几个月来最显著的趋势之一,包括对亚洲各主要货币。这与以往困难时期美元充当安全货币截然相反。贬值可能部分源于人们对美元稳定性的信心减弱。如果美元从世界储备货币的神坛上跌落下来,由于目前并无其他货币能取而代之,因此可能出现货币不确定性问题。

最近,美国国债的最高信用评级被最后一家主要信用评级机构下调。美国政府债务增加是此举的一大诱因。当前较多美国国债由机构投资者持有,在市场压力下,他们表现出了更大的出售意愿,从而导致波动加剧。因此,美国国债期限溢价上升,并形成更高的结构性利率。除非出现金融危机而使各国央行恢复“大金融危机”时期政策,否则利率不太可能恢复到2010年代的水平。

汇率和利率变动对香港银行业而言挑战与机遇并重。美元走弱影响了美元计价交易,这些交易是许多银行的国际业务支柱。美国国债收益率上升可能会导致全球流动性趋紧,从而使依赖香港金融机构融资的亚洲企业的借贷成本上升。其他货币可能将因此升值。

此外,未来关税谈判的不确定性也带来了另一层复杂性。虽然近期关税减免使情况有所缓解,但钢铁和铝材等关键中国出口产品的材料税仍然存在,铜和半导体的关税则可能会在今年晚些时候征收。这可能会使正在进行中的供应链转移出现加速,导致低利润制造商越来越多地将业务从中国转移到东南亚。对于从当前供应链获取订单的企业而言,这种转变会使其信贷质量和风险管理产生重大问题。

在这种情况下,香港银行业应处理好几个紧迫的问题。贸易政策持续变化将使企业无法下定决心进行重大投资,从而可能导致贷款增长放缓,而如果亚洲各地经济状况恶化,消费信贷也可能会出现萎缩。从历史上看,信贷条件往往会在动荡时期收紧,这意味着信贷供应和需求都可能双双出现下降。

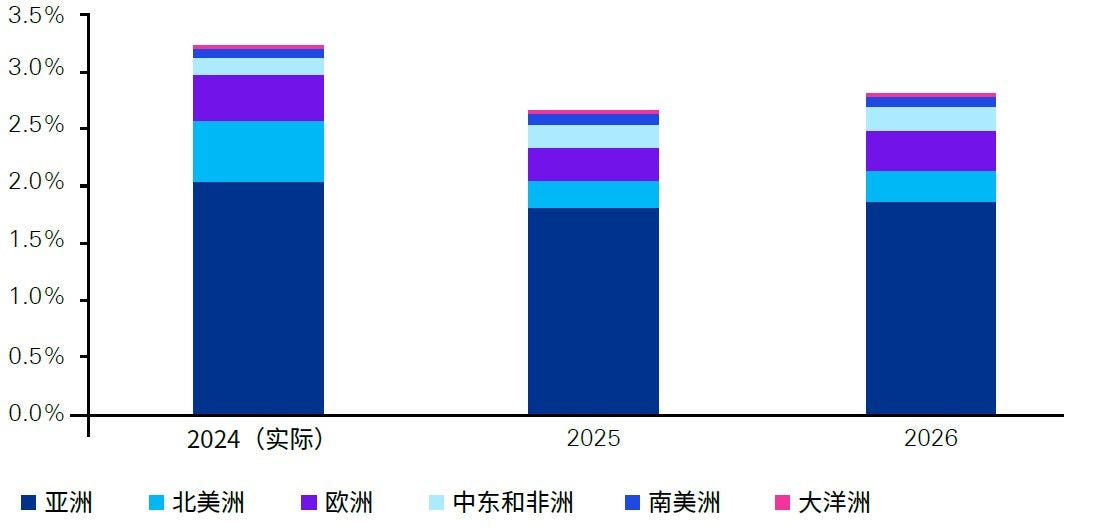

在上述诸多挑战中,也同时蕴藏着重大的机遇。本所经济学家预计,全球经济增长将于2025年触底,并于2026年回升(图1),亚洲仍将是全球主要的经济增长引擎。中美经济增速不高是全球经济增长放缓的一个相当大的因素。制造业向东南亚持续转移,可能会使印度尼西亚、越南和泰国等新兴市场产生新的贸易融资需求。然而,这些国家也面临着恢复“对等”关税的风险。

前进的道路充满变数,需要谨慎、灵活应对。短期波动或将持续,但随着经济和政策的发展,实现长期韧性仍不无可能。