(本文于2022年11月18日发布,于2023年8月31日更新)

焦点

热点问题概述

投资者需要众多不同主题的信息来作出决策,这是因为可持续相关风险和机遇会单独或组合起来以不同方式来影响企业的前景。

一般准则1提供的框架适用于企业就所有可持续相关主题 (不仅是气候主题) 进行重要信息披露。未来预计会就其他主题出台更多准则。

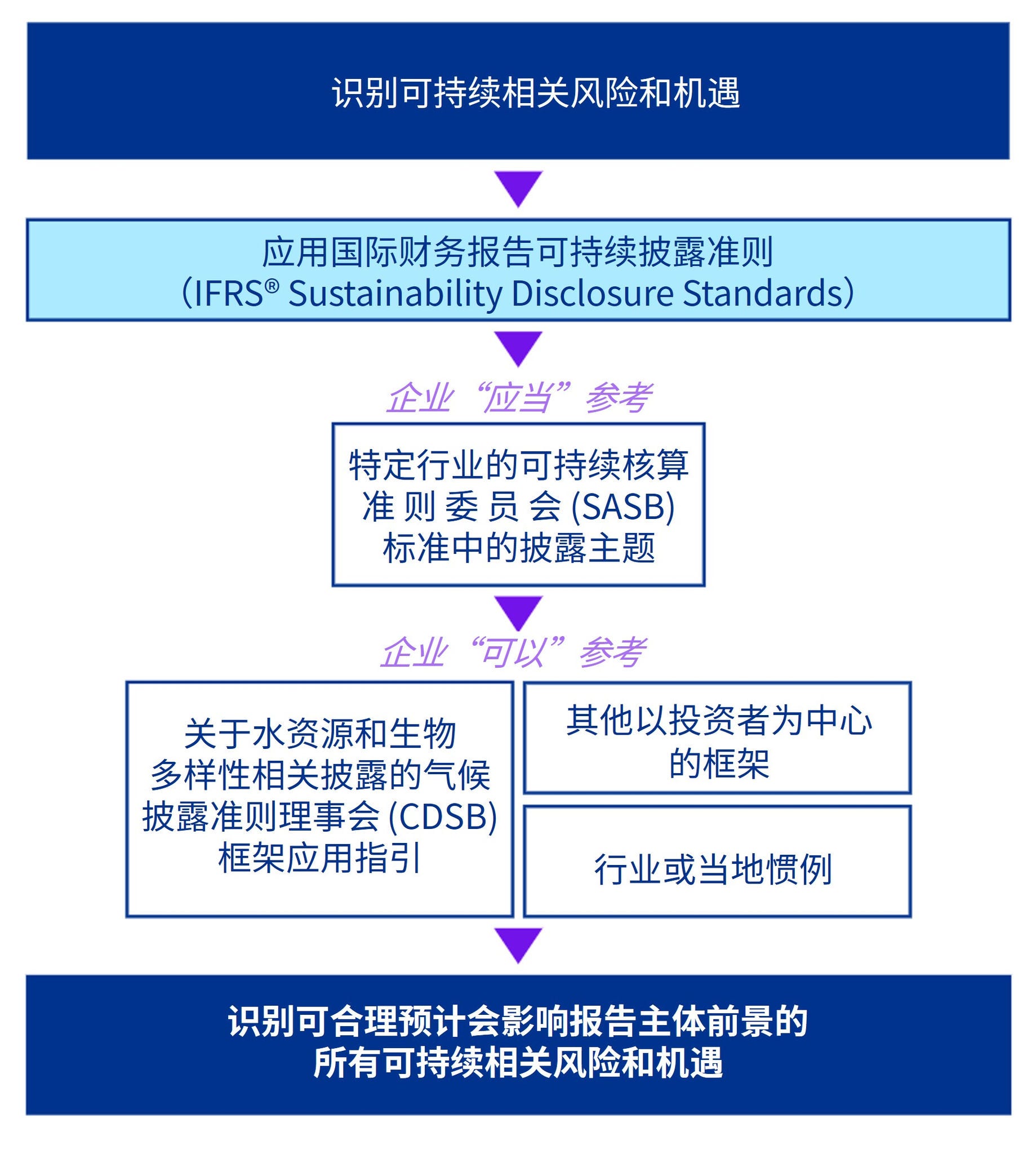

若国际可持续准则理事会 (International Sustainability Standards Board,ISSB) 尚未就某一特定主题发布准则,企业应使用一般准则中的框架来识别其他指引来源。

相关要求

在报告气候以外的其他主题时,若不存在专门的、国际可持续准则理事会发布的准则 (ISSBTM Standards),企业应参考其他指引。

一般准则对企业“应当”参考的指引 (即企业需要评估是否相关但未必适用的指引) 和企业“可以”参考的指引 (即不强制要求使用的材料) 作了区分。

作为第一步,企业应识别其面临的所有可持续相关风险和机遇,即影响企业短期、中期和长期前景的关键因素。

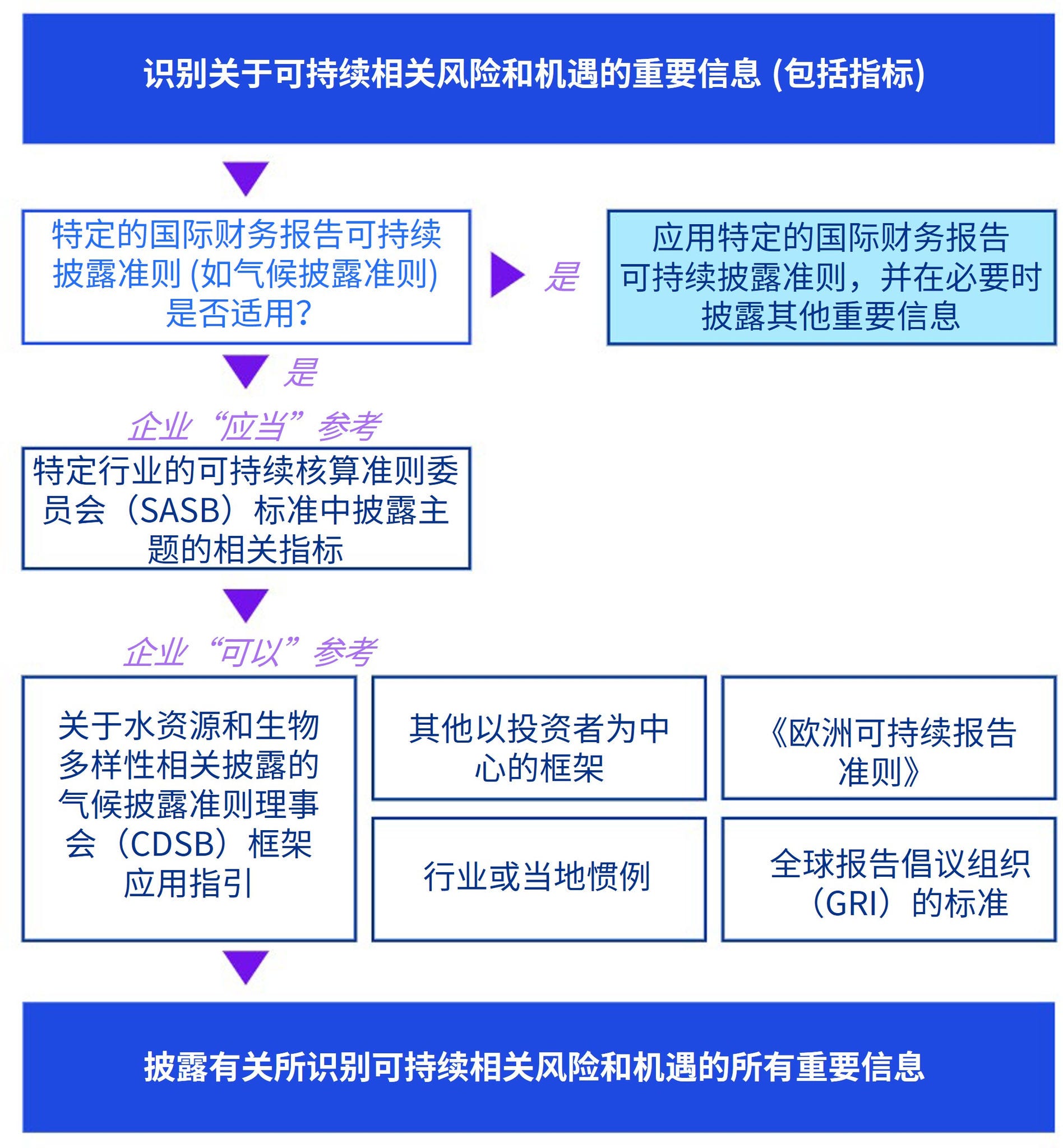

第二步是,企业应识别需要披露的、有关可持续相关风险和机遇的重要信息。

主要影响

企业需要评估特定行业的可持续核算准则委员会(SASB)2标准所包含的披露主题和相关指标是否与其经营活动相关。企业现在便可开始进行此项评估。

包括关于水资源和生物多样性相关披露的气候披露准则理事会 (CDSB) 3框架应用指引在内的其他指引在ISSB准则体系中占有一席之地,尤其是ISSB还在就其他主题制定未来适用准则的时候。

ISSB明确允许为满足一般准则的目标而参考全球报告倡议组织 (Global Reporting Initiative,GRI) 的标准和《欧洲可持续报告准则》 (European Sustainability Reporting Standards,ESRSs),这有助于实现准则之间的可互操作性和全球采用一致基准。这一点对于已经按全球报告倡议组织的指标进行报告或者适用《欧洲可持续报告准则》的企业而言,特别有帮助。

管理层可采取的行动

- 阅读毕马威发布的指引,进一步了解相关准则及其规定。

- 尚未采取行动的企业应当开始考虑 SASB 标准包含的披露主题和指标。

- 分析在识别企业可持续相关风险和机遇及相关披露时是否适用 CDSB 框架应用指引等其他现行框架。

- 考虑根据《欧洲可持续报告准则》所作披露(如适用)是否会与披露可持续相关风险和机遇相关。若企业需要或希望同时应用两套准则,这可有助于保持披露的一致性。

- 评估已根据全球报告倡议组织的标准所作披露是否符合ISSB准则的目标。

- 考虑与所在国家/地区的同行企业进行对标分析,识别出可持续相关风险和机遇以及对应的披露信息,以供参考。

1 《国际财务报告准则S1号——可持续相关财务信息披露一般要求》(IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information)。

2 可持续核算准则委员会 (Sustainability Accounting Standards Board,SASB)。

3 气候披露准则理事会 (Climate Disclosure Standards Board,CDSB)。

联系人

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025 本刊物为KPMG IFRG Limited发布的英文原文 “Guidance on topics other than climate” (“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。