焦点

根据《国际会计准则第1号——财务报表列报》(IAS 1 Presentation of Financial Statements)的修订,某些负债的流动或非流动划分可能发生变化(如可转债)。此外,企业可能需要对附有契约条件的负债提供新的披露信息。

相关修订将从2024年1月起生效。企业需要考虑即将发布的年度财务报表是否应按照《国际会计准则第8号——会计政策、会计估计变更和差错》(IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors)的要求,披露有关未来潜在影响的信息。

延期清偿权利在报告日必须存在且具有实质性

在现行《国际会计准则第1号》下,如果企业没有无条件 延期清偿负债至报告日后至少12个月的权利,则该负债应归入流动负债。国际会计准则理事会 (International Accounting Standards Board) 已取消无条件权利的规定,但要求延期清偿的权利在报告日必须存在且具有实质性。

与现行《国际会计准则第1号》相类似,负债分类不受管理层意图或以下预期的影响,即企业是否行使延期清偿权利或是否选择提前清偿。

附有契约条件的负债——澄清分类标准及新披露

如果企业有权延期清偿负债至报告日后至少12个月,则该负债应归入非流动负债。这项权利可能取决于,企业是否遵从贷款安排所规定的条件 (契约条件)。

在重新考虑2020年版修订1的某些方面后,理事会再次确认:只有在报告日当天或之前必须遵守的契约条件才会影响流动或非流动负债的分类。

企业在报告日后必须遵守的契约条件(即未来期间的契约条件)不会影响报告日的负债分类。但是,如果非流动负债受未来契约条件约束,则企业应披露相关信息,以帮助使用者了解该等负债可能在报告日后12个月内具有偿还风险。参见示例1。

可转债可能归入流动负债

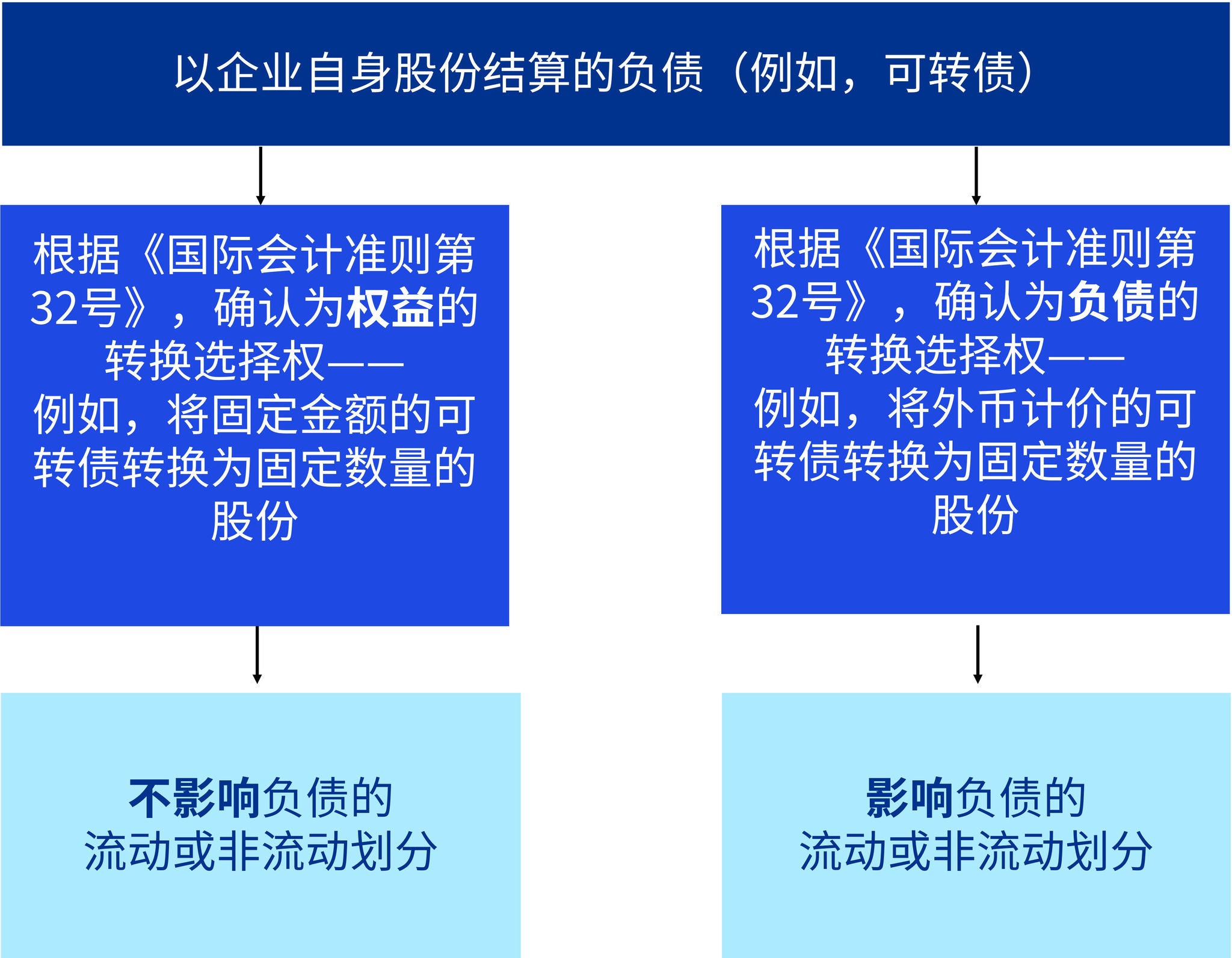

本次修订亦阐明,企业应如何对以自身股份结算的负债进行分类(例如,可转债)。

如果一项负债赋予对手方的转换选择权涉及企业转让自身权益工具,则根据《国际会计准则第32号——金融工具:列报》(IAS 32 Financial Instruments: Presentation),该等选择权应确认为权益或从主债务中分拆确认为负债。理事会规定,企业在将主债务划分为流动或非流动负债时,只能不予考虑那些被确认为权益的转换选择权。

对可转债进行分类时,不同企业可能对《国际会计准则第1号》的现行规定有不同解读。由此,可转债可能被归入流动负债(参见示例2)。

生效日期——从2024年1月起追溯应用

1 流动与非流动负债的划分(对《国际会计准则第1号》的修订),发布于2020年1月。

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025 本刊物为KPMG IFRG Limited发布的英文原文“Classifying liabilities as current or non-current”(“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。