中国进口汽车整车及零部件关税税率大幅下调

中国进口汽车整车及零部件关税税率大幅下调

中国税务快讯 - 第十二期,二零一八年五月

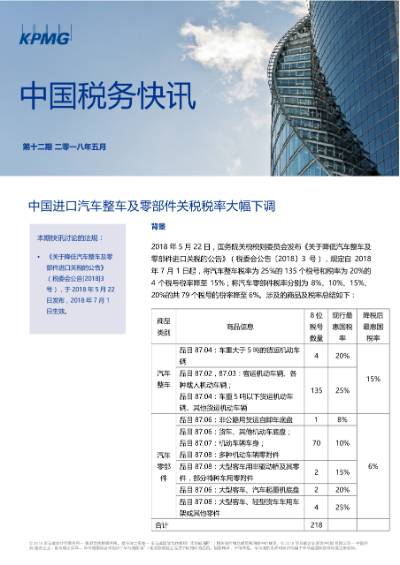

2018年5月22日,国务院关税税则委员会发布《关于降低汽车整车及零部件进口关税的公告》(税委会公告〔2018〕3号),规定自2018年7月1日起,将汽车整车税率为25%的135个税号和税率为20%的4个税号税率降至15%;将汽车零部件税率分别为8%、10%、15%、20%的共79个税号的税率降至6%。涉及的商品及税率总结如下:

商品类别 |

商品信息 |

8位税号数量 |

现行最惠国税率 |

降税后最惠国税率 |

汽车整车 |

品目87.04:车重大于5吨的货运机动车辆 |

4 |

20% |

15% |

品目87.02,87.03:客运机动车辆、各种载人机动车辆; 品目87.04:车重5吨以下货运机动车辆、其他货运机动车辆 |

135 |

25% |

||

汽车零部件 |

品目87.06:非公路用货运自卸车底盘 |

1 |

8% |

6% |

品目87.06:货车、其他机动车底盘; 品目87.07:机动车辆车身; 品目87.08:多种机动车辆零附件 |

70 |

10% |

||

品目87.08:大型客车用非驱动桥及其零件,部分特种车用零附件 |

2 |

15% |

||

品目87.06:大型客车、汽车起重机底盘 |

2 |

20% |

||

品目87.08:大型客车、轻型货车车用车架或其他零件 |

4 |

25% |

||

合计 |

218 |

|

||

此次降税后,我国整车最惠国算数平均税率为13.8 %,汽车零部件最惠国算数平均税率为6%。此次进口环节关税税率下调,将对汽车及相关行业带来重大影响。

我们理解,中国与其他国家和地区存在自贸协定,原已享受优惠关税税率的相应税号商品(例如特别在中韩、中国-东盟自贸协定项下),短期内也会适用降税后的税率。考虑到申报系统支持的问题,对于是否仍需递交原产地证书,建议及时咨询主管海关的意见。

毕马威观察

1. 对各类汽车相关企业的直接影响

对于各类涉及进口及生产的整车及零部件企业,可能带来的直接影响包括(以下供应商、经销商及售后服务商的定义,请参看《汽车销售管理办法》(商务部令2017年第1号)):

- 供应商(整车进口企业):

进口关税税率的下降,除直接带来关税成本下降外,所涉进口环节消费税也会相应的降低,这对于整车进口企业将是一个重大利好。另外,由于税基下降导致进口环节增值税的减少,会相应增加整车进口企业的现金流。不过,作为进项税的进口环节增值税的减少,有可能使得计算附加税的税基略有上涨,这一点也同样适用于零部件进口商。 - 供应商(汽车整车生产厂商):

对于同时从事汽车生产的厂商,由于此次降税,各类生产性零部件及CKD的进口关税成本下降,将带来制造成本的下降,生产厂商可能考虑加大进口零部件采购。 - 汽车零部件生产商:

汽车零部件进口关税的下调,可能会削弱国内相关零部件生产企业的价格优势,从而影响到国内汽车零部件生产商与下游整车生产厂商的议价能力。 - 汽车经销商及售后服务商(4S店等):

作为与消费者直接接触的汽车零售及保修维修企业,进口汽车及零部件成本下降带来的利好与终端售价下降的压力并存。 - 汽车平行进口企业:

平行进口作为一种新兴的商业模式近年来取得较大发展,此次税率下调可能会对平行进口汽车的市场竞争力造成一定冲击,但进口维修、保修零部件的成本降低,会带来一定利好。

2. 对汽车行业间接的影响

整车及零部件进口关税税率的下调,除对进口成本的直接影响外,也会对汽车企业的定价及供应链管理模式造成重大影响:

- 进口成本下降对企业经营成本的影响,可能会进一步延伸到到跨国车企之间转让定价政策制定及调整。近年来中国海关对跨国企业的转让定价安排关注度增高,在进口汽车及零部件企业进口成本下降、利润提升的同时,进口整车及零部件的关联交易引发的海关价格质疑可能性增加。

- 进口关税税率的下调将进一步影响到跨国公司跨境供应链优化,在零部件采购、各关联企业功能及风险的安排、产品销售等各个方面均需做出及时应对和调整。

此外,汽车成本及售价的重大变化,也必然波及汽车行业的其他业务领域。例如,对于汽车金融公司,其融资规模、融资成本及汽车信贷政策等,需要适时进行调整。对于新能源汽车企业,也需要适时评估零部件采购成本,加速研发成果转化,与传统汽车企业展开竞争与合作。

毕马威建议

为积极应对此次整车及零部件关税税率下降可能带来的各方面影响,建议相关企业从以下几方面开展、全面评估关务影响及机遇,包括并不限于:

- 近期对进口物流做出及时合理安排,以满足海关进口申报时间的要求,享受7月1日开始的减税措施;

- 对转让定价政策及实施状况进行审阅,提前对进口整车及零部件的完税价格从海关估价角度进行合理性分析;

- 对进口商品的HS编码进行汇总梳理及审阅,对可能受到影响的进口货物进行量化分析,对HS编码的准确性和一致性进行评估,以充分享受减税政策;

- 重新审视现有贸易模式并进行相应筹划,例如,对于已经采用加工贸易安排的汽车及零部件生产企业,由于保税货物管理成本较高,在关税税率大幅降低的情况下,重新分析采用保税模式的利弊;

- 在享受优惠原产地税率的情况下,重新评估整车及零部件的原产地认定方法及结果,以确保原产地认定的合规性;

- 对于已接受或正在接受海关估价、保修费及非贸易付汇(包括特许权使用费)的质疑及分摊调整的汽车企业,重新评估此次关税税率下降对各类质疑及分摊结果的影响,并与海关稽查、税管、价格等部门及时沟通。

毕马威国际贸易与海关团队如何帮助

毕马威国际贸易与海关团队由熟知海关法规、流程以及业务的专业人士组成。我们充分利用丰富的贸易与关务知识及经验和全球网络,为客户提供有效的解决方案来提升贸易的效率、降低全球贸易管理成本。

就此次减税事宜,我们可以:

- 协助企业对进口商品价格、HS编码、原产地等进行审阅,并结合企业自身情况对其关务及税务影响进行评估和量化;

- 协助企业结合此次减税、自由贸易协定等优惠政策对跨境供应链优化提供专业意见,并协助企业实施落地;

- 协助企业对可能存在的税务风险进行排查,配合海关质疑、稽查等,协助企业与海关进行充分有效的沟通;

- 协助企业配合海关价格调研、进行年度价格备案、申请进口价格调整、分析转让定价年终调整的海关影响等事项。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球组织中的独立成员所经许可后使用的商标。