Finalmente llegó el momento para que ciertas subsidiarias elegibles puedan optar por aplicar requisitos de revelación reducidos de las Normas NIIF y se disminuyan los costos en la elaboración de las revelaciones para los preparadores de los estados financieros de entidades subsidiarias.

En ese contexto, ¿cuándo una subsidiaria podría ser elegible?. Una subsidiaria es elegible cuando no tiene responsabilidad pública de rendir cuentas y tiene una matriz última o intermedia que emite estados financieros consolidados para uso público y que cumplen con las Normas de Contabilidad NIIF.

¿Qué cambió?. En mayo de 2024, el Consejo de Normas Internacionales de Contabilidad ("IASB, por sus siglas en inglés”) emitió la Norma Internacional de Información Financiera 19 (NIIF 19), Subsidiarias sin Responsabilidad Pública de Rendir Cuentas: Información a Revelar. La Norma estará vigente a partir del 1 de enero de 2027, y se permite su aplicación anticipada. Una subsidiaria que aplique la NIIF 19 está obligada a declarar de manera explícita y sin reservas su cumplimiento con las Normas de Contabilidad NIIF y que la NIIF 19 ha sido adoptada. Todas las entidades que preparan y presentan sus estados financieros utilizando las normas de contabilidad NIIF, podrían aplicar la NIIF 19.

La Norma NIIF 19 es una norma exclusiva de revelación, por lo tanto, no incluye los requisitos de reconocimiento, medición y presentación, que continuarán siendo abordados por otras Normas NIIF. Algo muy novedoso es que es de aplicación voluntaria. En ese sentido, una subsidiaria puede optar por revocar su elección de aplicar la NIIF 19 en cualquier momento y también podrá optar por aplicar nuevamente la Norma en períodos posteriores.

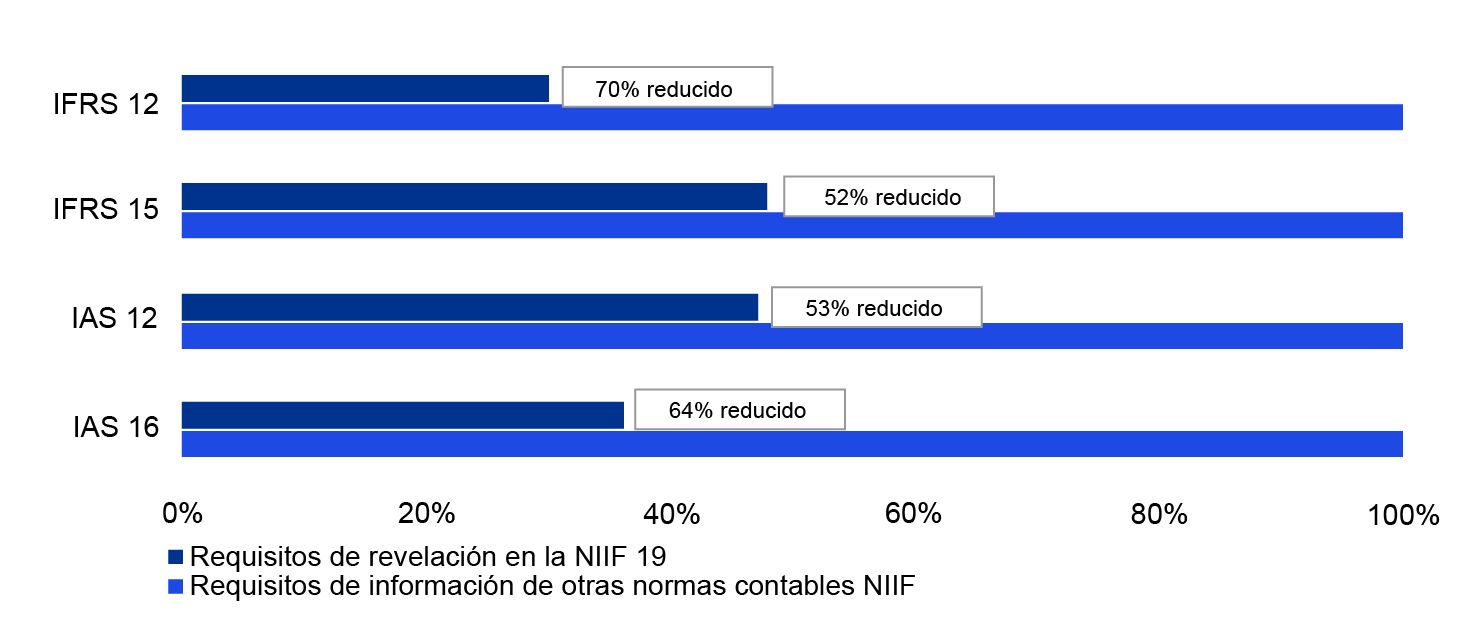

Al ser una Norma referida principalmente a revelaciones ¿Qué beneficios se generarían con su aplicación de la NIIF 19?. Esta Norma ayudará a beneficiarse de ahorros sin comprometer la utilidad de los estados financieros de las subsidiarias elegibles. Sin embargo, estos ahorros de costos pueden variar dependiendo de los requisitos contables actualmente aplicados, la configuración de los sistemas y procesos de presentación de informes dentro del grupo y de otros factores, como las leyes y regulaciones aplicables. En el siguiente cuadro, se observan algunos ejemplos que muestran en que porcentaje se reducirían las revelaciones en algunas Normas NIIF.

La NIIF 19 ofrece a las subsidiarias elegibles una forma práctica de abordar los problemas de revelación excesiva al tiempo que reducen sus costos de información, eliminando la necesidad de proporcionar información más allá de las necesidades de los usuarios o de mantener dos conjuntos separados de registros contables.

¿La NIIF 19 establece requerimientos de revelación reducidos para todas las NIIF? Si, excepto para las Normas NIC 33 Ganancias por acción, NIIF 8 Segmentos operativos y NIIF 17 Contratos de seguro.

¿Qué pasa si estamos aplicando la NIIF 19 actual y otra Norma NIIF ha sido modificada? El IASB realizará modificaciones consiguientes a la NIIF 19 cada vez que publique un proyecto de norma de contabilidad NIIF nueva o modificada.

Las subsidiarias de empresas que utilizan las Normas de Contabilidad NIIF pueden reducir sustancialmente su divulgación y centrarse más en las necesidades de los usuarios tras la publicación de la NIIF 19. Una subsidiaria no necesita proporcionar una información específica incluida en la NIIF 19 si la información resultante de ella no es significativa. De hecho, se podrán requerir revelaciones adicionales cuando sean necesarias para que los usuarios comprendan el efecto de las transacciones, y otros eventos y condiciones, en la posición financiera, el rendimiento financiero y los flujos de efectivo de la subsidiaria.

Las subsidiarias que actualmente aplican la Norma de Contabilidad NIIF para las PYMES o los GAAP locales en sus estados financieros estatutarios ¿podrían aplicar la NIIF 19?. Si, ya no necesitarán preparar dos conjuntos de cuentas para fines de presentación de informes del grupo si se aplica la NIIF 19.

Si una subsidiaria opta por aplicar la NIIF 19 antes que la NIIF 18 aplicará los requisitos de información a revelar establecidos en un apéndice de la NIIF 19, que se basan en la NIC 1 en lugar de la NIIF 18.

Es de tomar en cuenta que, si una entidad aplica esta Norma en el ejercicio sobre el que se informa en curso y no en el período inmediatamente anterior, proporcionará información comparativa (es decir, la información del período anterior) para todos los importes reportados en el período actual.