O IASB (International Accounting Standards Board) emitiu no dia 14 de Maio de 2020 alterações pontuais em normas, com data efetiva a partir de 01º de Janeiro de 2022.

Nesse post destacamos alterações pontuais no IAS 16 Ativo Imobilizado e no IAS 37 Provisões, Passivos Contingentes e Ativos Contingentes.

A adoção antecipada é permitida na norma internacional. O CPC ainda não aprovou as alterações equivalentes e normalmente não permite a adoção antecipada de normas e alterações nas normas.

IAS 16 Contabilização de receita antes do uso pretendido de um ativo

No processo de construir um item do ativo imobilizado para o uso pretendido, uma entidade pode paralelamente produzir e vender produtos gerados no processo de construção do item do imobilizado – por exemplo, minerais extraídos no processo de construção de uma mina subterrânea ou, petróleo e gás extraídos a partir de testes de poços antes de iniciar a produção do poço. Antes da alteração proposta pelo IASB, eram observadas, na prática, diversas formas de contabilização de tais receitas. O IASB alterou a norma para fornecer orientações sobre a contabilização de tais receitas e os custos de produção relacionados.

Com a nova proposta, a receita da venda não é mais deduzida do custo do imobilizado, mas sim reconhecida na demonstração do resultado juntamente com os custos de produção desses itens. A IAS 2/ CPC 17 Estoques deve ser aplicada na identificação e mensuração dos custos de produção.

Portanto, as entidades devem distinguir:

- Custos associados com o processo de produção e venda de itens antes de o ativo imobilizado estar disponível para uso, e

- Custos para colocar o ativo imobilizado no local e condições necessárias para ser capaz de funcionar da forma pretendida pela administração.

Fazer tal alocação pode requerer julgamento e estimativa significativa. Em especial, entidades no setor de extração de produtos minerais pode ter que monitorar os custos a um nível mais granular.

Requerimentos adicionais de divulgação

O IASB não propôs requerimentos adicionais de divulgação na IAS 16 sobre a venda de itens que sejam resultado da atividade operacional da entidades. Os requerimentos da IFRS 15 Receita de Contrato com Cliente e da IAS 2 Estoques devem ser aplicados.

No entanto, para a venda de um item que não seja parte da atividade operacional da entidade, a alteração requer que:

- a receita de venda e o custo incluídos na demonstração do resultado do exercício sejam divulgados de maneira segregada, e

- as linhas em que a receita e o custo são incluídos sejam divulgadas.

A divulgação não é requerida se tais receitas e custos já estão segregados na demonstração do resultado do exercício.

Transição

As alterações serão aplicadas retrospectivamente apenas para itens de ativo imobilizado ainda em construção no início do primeiro período comparativo na data da transição.

Por mais que as alterações sejam efetivas a partir de 2022, as entidades devem considerar incluir divulgações em suas próximas demonstrações financeiras anuais caso os efeitos da mudança sejam relevantes, conforme requerido pelos parágrafos 30 e 31 do IAS 8/ CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

IAS 37 Contratos Onerosos

As alterações na IAS 37 Provisões, Passivos Contingentes e Ativos Contingentes esclarecem o que representam “custos para cumprir um contrato” quando se avalia se um contrato é oneroso. Algumas entidades que aplicam a abordagem do “custo incremental” podem ter o valor de suas provisões aumentadas, ou novas provisões reconhecidas para contratos onerosos em decorrência da nova definição.

A necessidade de esclarecimento foi provocada pela introdução da IFRS 15/ CPC 47, que substituiu os requerimentos existentes relacionados a receita, inclusive orientações contidas na IAS 11 (que tratava de contratos de construção). Enquanto o IAS 11 especificava quais custos eram incluídos como custos para cumprir um contrato, o IAS 37 não o fazia, gerando diversidade de prática. A alteração visa esclarecer quais custos devem ser incluídos na avaliação.

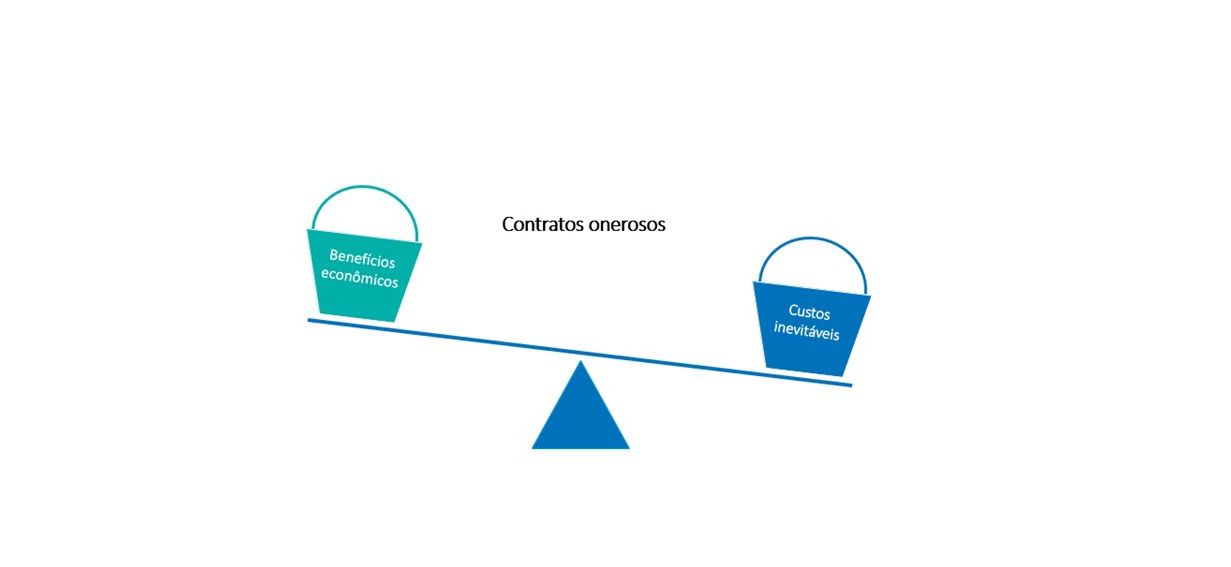

Mas o que torna um contrato oneroso?

A IAS 37/ CPC 25 define um contrato como oneroso quando “os custos inevitáveis de satisfazer as obrigações do contrato excedem os benefícios econômicos que se espera sejam recebidos ao longo do mesmo contrato”. Os custos inevitáveis do contrato refletem o menor entre (a) o custo de cumprir o contrato, ou (b) o custo de qualquer compensação ou de penalidades provenientes do não cumprimento do mesmo. Portanto, se um contrato puder ser cancelado sem o pagamento de uma multa ou penalidade, o contrato não é oneroso.

Um contrato com termos não favoráveis para a entidade não é necessariamente um contrato oneroso; também, um contrato que não está desempenhando tão bem quanto esperado, ou possível, não é um contrato oneroso – a não ser que os custos inevitáveis excedam os benefícios econômicos do contrato.

O que é incluído como custos para cumprir um contrato?

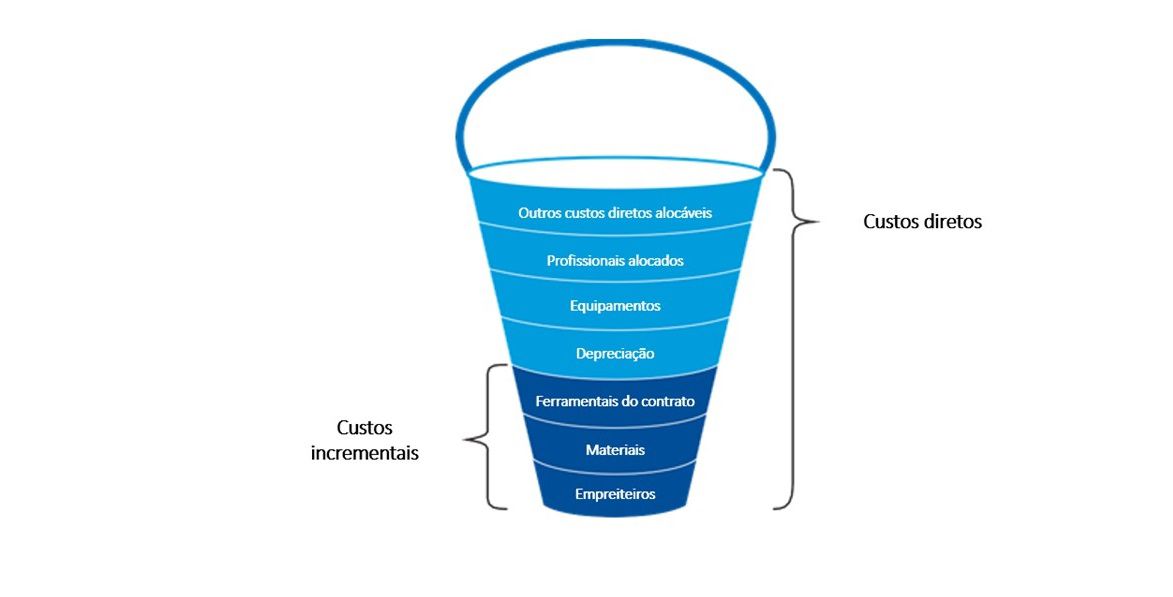

Com a alteração, as entidades devem aplicar o conceito de custo total para avaliar os custos para cumprir o contrato, e não apenas de custos incrementais. Os custos totais para cumprir um contrato incluem:

(a) os custos incrementais – p.e., custos diretos de pessoal e materiais; e

(b) a alocação dos outros custos diretos do contrato – p.e., alocação da depreciação para um item de imobilizado utilizado para cumprir com o contrato.

A alteração não deve afetar entidades que já utilizavam o conceito de “custos totais”, enquanto que aquelas que utilizavam o conceito de “custos incrementais” devem reconhecer provisões maiores e potencialmente novas provisões.

Transição

Na data da aplicação inicial, o efeito cumulativo de aplicar as alterações será reconhecido como ajuste no saldo de abertura do exercício corrente em lucros acumulados ou outro componente do patrimônio líquido, conforme apropriado. As informações comparativas não serão reapresentadas.

Danilo Simões

Sócio de Auditoria e do Departamento de Práticas Profissionais - DPP

KPMG no Brasil