La presión impositiva traba inversiones y la visión mayoritaria para 2024 es hacia un alza

Encuesta Anual de Impuestos de KPMG 2024

Encuesta Anual de Impuestos de KPMG 2024

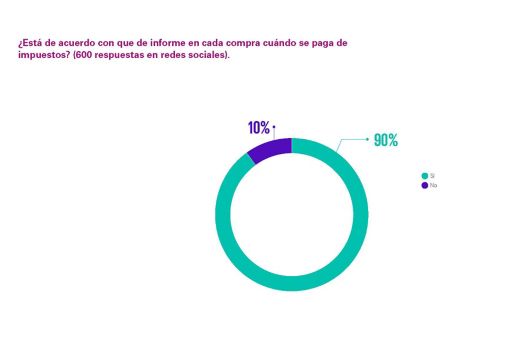

Se consultaron a expertos impositivos de empresas de todo el país. La mayoría ve al Impuesto sobre los Ingresos Brutos en el centro del problema en cuanto a ser el que más incide en los precios de bienes y servicios, el que genera masivamente problemáticas por saldos a favor inmovilizados de empresas y sobre el que necesariamente debiera hacerse foco en una reforma tributaria integral y profunda que incentive la inversión. En una encuesta en paralelo en redes sociales el 90% de las respuestas afirmó estar de acuerdo con que en las facturas o tickets se informe cuánto se paga de impuestos.

Buenos Aires, 17 de marzo de 2024 / KPMG. Como todos los años KPMG Argentina realizó su encuesta anual de impuestos titulada “Impacto de los impuestos en la actividad económica y en los negocios desde la visión de las empresas”. Fueron consultados 58 CFO´s y especialistas impositivos de empresas medianas y grandes de todo el país correspondientes a los sectores financiero, construcción, telecomunicaciones, logística, energía, agroindustria, manufacturero y comercial, entre los más importantes. Las opiniones hacen foco en la percepción fiscal de 2023 y la perspectiva sobre inversiones, financiamiento y actividad económica que proyectan los especialistas para el 2024. La encuesta se realizó entre el 22 de febrero y el 6 de marzo.

Este año la encuesta se realizó en un marco donde las problemáticas fiscales, el rol y tamaño del Estado, y el replanteo de la dimensión del gasto público tienen un gran protagonismo en el debate político y económico argentino. Ese contexto los resultados representan un aporte para el análisis de cuál será la carga fiscal que permita sustentar estos nuevos lineamientos desde la mirada mayoritaria de la ciudadanía. Es de esperar que el debate impositivo tenga cada vez más espacio y pluralidad por lo que la divulgación de la visión de quienes invierten contribuirá al objetivo de tener un sistema tributario sustentable y que promueva el crecimiento económico

Las conclusiones de la muestra de este año ofrecen una visión autorizada al tratarse de referentes de compañías de primera línea cuyas decisiones de inversión suelen resultar significativas en el crecimiento, empleo y formalización económica. También profundiza la percepción que tienen las empresas en cuanto al desempeño de las autoridades fiscales y la justicia en el ámbito tributario. Tiene 3 capítulos temáticos: 1) Presión fiscal receptada. Incidencia en precios y planes de inversión de las empresas, 2) Rol de organismos administrativos y judiciales; y 3) Perspectivas para 2024.

Presión fiscal receptada. Incidencia en precios y planes de inversión de las empresas

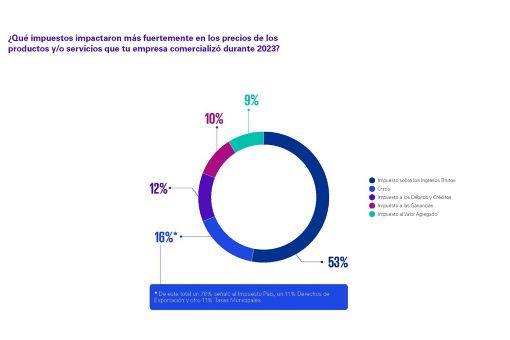

- Impuestos: Para el 53,45% de los consultados Ingresos Brutos continúa siendo el impuesto que más impacto tuvo en los precios de los productos y servicios en 2023, un aumento con relación a 2022 que fue de 51,79%. Luego sigue “Otros” con 15,52% (discriminados por un 78% que señaló al Impuesto País, 11% el Derechos de Exportación, 11% a las Tasas Municipales). Continúa Impuesto a los Débitos y Créditos con 12,07 %; Impuesto a las Ganancias: 10,34% y el Impuesto al Valor Agregado: 8,62%. En opinión de los encuestados el impuesto sobre los Ingresos Brutos crece y se consolida año a año en el liderazgo absoluto de los que encarecen de manera determinante los precios y servicios de las empresas.

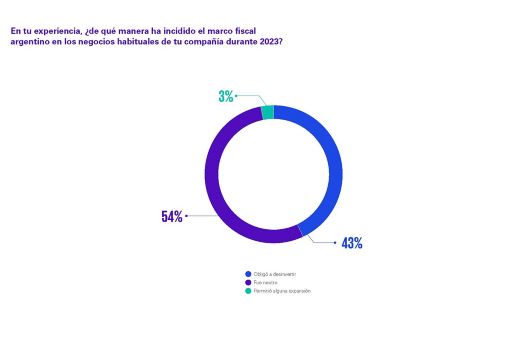

- Inversiones: Para el 43,10% el marco fiscal argentino los obligó a desinvertir, para el 53,45% le fue neutro y solo el 4,45% dijo que le permitió expandirse. En la mayoría de los encuestados (96,55%) se observa que el marco fiscal argentino o bien los obligó a desinvertir o en el mejor de los casos les permitió “mantener” las inversiones ya efectuadas. Sólo un 3,45% manifestó haber desarrollado en el 2023 algún plan de expansión en términos de inversión.

- Resultados impositivos: Dejando de lado el efecto de la inflación, más de un tercio de los consultados prevé tener un resultado sujeto a impuesto por el año 2023 (a presentar y pagar en mayo 2024 para los cierres diciembre) mayor que el del 2022. Un 26% prevé determinar un resultado impositivo menor que el del año pasado y un 5% estima presentar una utilidad impositiva igual que en el año 2022. Finalmente, un 33% (el año pasado fue el 25%) de los consultados manifestó reportar pérdidas impositivas por el ejercicio 2023, de ese porcentaje un 42% venía de tener utilidades en 2022.

- Normas tributarias: El 87,93% de las respuestas coincidió en que las normas tributarias no son publicadas con un suficiente nivel de estudio y consenso previo entre organismos públicos y las cámaras empresariales a nivel nacional para su implementación adecuada. Y con relación al ámbito provincial hubo coincidencia en el 98,28%. Hay un amplio consenso (casi de unanimidad en el caso del ámbito provincial) en cuanto a la baja calidad de análisis que tienen las normas impositivas en el momento de su publicación.

- Impuestos y Precios: A los encuestados se les preguntó sobre si pudieran fijar precios diferenciales por jurisdicción en qué provincias deberían vender más caros sus productos y servicios dado el marco fiscal. La Provincia de Buenos Aires sigue encabezando la lista de la presión fiscal que incidiría en la determinación de los precios de productos y servicios. Le sigue CABA, y como en 2022 se mantienen en el tercer lugar Misiones y Tucumán.

- Presión provincial: En cuanto a la presion fiscal provincial el 20,69% dijo que tuvo que restringir sus operaciones comerciales en algunas jurisdicciones. Entre ellos se volvió a destacar especialmente los casos de Misiones y Tucumán. Si bien la mayoría de las opiniones manifiesta no haber restringido operaciones de venta de bienes o prestaciones de servicios ante la excesiva carga fiscal en algunas provincias, no deja de ser significativo que un 20% manifieste haberlo hecho. En la práctica restringir operaciones con algunas jurisdicciones puede manifestarse directamente en no tener actividad presencial en ellas o bien, operando desde otra jurisdicción, bloquear la comercialización con residentes de aquellas.

- Incentivos impositivos: El 82,76% dijo que las medidas impositivas no son efectivas para el desarrollo de la actividad industrial; un 82,76% que tampoco lo son para la inclusión financiera; y un 79,31% que no favorecen a las exportaciones. Solo la industria del conocimiento tuvo un porcentaje alto positivo con el 63,79% de opiniones.

Rol de organismos administrativos y judiciales

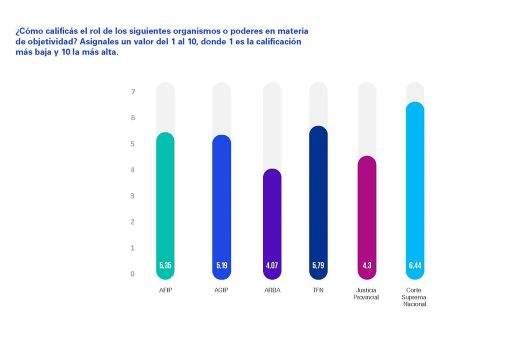

- Objetividad: En este tema se preguntó la opinión acerca de la objetividad de los organismos fiscales o tribunales administrativos o judiciales calificándola del 1 al 10. Sobre la AFIP, tuvo una calificación intermedia con un 5,35% para 2023 una mejora con relación a 2019 cuando fue de 4,44 %. En cuanto a la AGIP (Rentas de la Ciudad de Buenos Aires) se mantuvo desde el año pasado en un rango intermedio (5,19) mientras que en el caso de ARBA (Rentas de Provincia de Buenos Aires) la apreciación de objetividad por parte de las empresas continúa siendo más baja con una calificación que parece inamovible de 4,07.

Con relación a los tribunales administrativos o judiciales en el ámbito impositivo, se observa que el Tribunal Fiscal de la Nación mantiene una valoración intermedia de 5,79 mientras que la Corte Suprema de Justicia es calificada en un rango intermedio alto con un 6,44; la justicia provincial baja a 4,30 (4,70 el año en 2022) lo cual constituye una doble señal de alerta para la generación de confianza en el ámbito de los negocios dada la altísima incidencia del Impuesto sobre los Ingresos Brutos en la Argentina.

Perspectivas para 2024

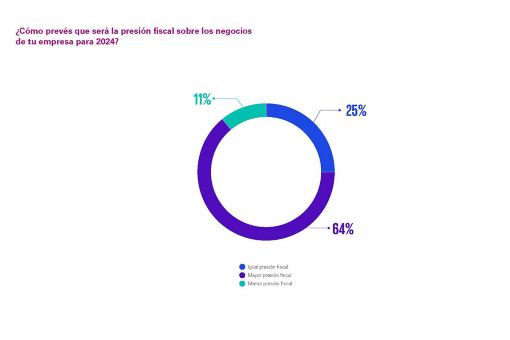

- Presión Fiscal para este año: El 89,09 % de los consultados afirmó que será igual o mayor (mayor el 63,64% e igual el 25,45%). Solo el 10,91% cree que será menor. La mirada de los encuestados en cuanto al agravamiento de la presión fiscal en la economía se ha mantenido muy alta en los últimos 5 años. De todos modos, y si bien se observa una mirada predominantemente pesimista, el porcentual de quienes avizoran una mayor presión fiscal pasó de un 84% en la proyección del año 2023 a un 64% para el año 2024.

- Inversiones: El 65,45% respondió que mantendrá la inversión en el país; el 29.10% que la disminuirá y solo el 5,45% que la aumentará. Aun con un cambio de administración gubernamental no se advierte en las respuestas cambios respecto a las opiniones que esta misma pregunta receptaba el año pasado.

- Incentivos para inversiones. El 96,36 % de los encuestados advierte poco o ningún incentivo fiscal de parte de las provincias para atraer inversiones productivas a sus territorios.

- Iniciativas fiscales para invertir. Los consultados se definieron por un orden de prioridad de posibles iniciativas fiscales gubernamentales para facilitar decisiones de inversión en Argentina. Lo más votado fue replantear la figura del impuesto sobre los Ingresos Brutos. Este gravamen no parece ser elegido por casualidad. En el resto de las preguntas de la encuesta, así como en las encuestas de años anteriores, aparece también como el más determinante en la conformación de precios de bienes y servicios, y el que genera mayor preocupación por la acumulación de saldos a favor crónicos. Este tema tiene una especial actualidad por cuanto en la agenda de la convocatoria a un nuevo contrato social conocida como “Pacto de Mayo” se incluye como punto 4 a una Reforma Tributaria y en el punto 5 un nuevo Régimen de Coparticipación.

- En segundo término, los encuestados consideraron a la iniciativa de disminuir el impacto del Impuesto a los Débitos Créditos en cuenta bancaria permitiendo que el mismo sea pagado a cuenta de otros gravámenes de manera total. En tercer lugar, las respuestas expresaron la necesidad de contar con un marco de previsibilidad fiscal por 10 años sin aumentos de gravámenes nacionales y provinciales.

- Propuesta de reforma fiscal del Gobierno: Respecto al capítulo fiscal que el gobierno incluyó en su Ley Ómnibus y que finalmente retirara de su tratamiento legislativo, los encuestados sostuvieron mayoritariamente (36,6%) que el Régimen de Regularización de Obligaciones Tributarias, Aduaneras y de la Seguridad Social era la iniciativa que les resultaba de mayor interés. En segundo término, las opiniones fueron para las modificaciones en Impuesto País y otros gravámenes (27,27%), y en tercer lugar señalaron a la Desgravación de retenciones Impositivas a los cobros electrónicos en pequeños contribuyentes (23,64%).

- Información transparente de impuestos en el consumo: Para ampliar la consulta de la encuesta que cada año se hace a empresas, KPMG hizo también una encuesta en redes sociales acerca de si se estaba de acuerdo con que las facturas o tickets que recibían los consumidores finales discriminaran la porción de impuestos nacionales, provinciales o municipales que incidieran en el precio final que se paga por bienes y servicios. El 90 % de casi 600 respuestas manifestó estar de acuerdo con esa iniciativa.

Por consultas sobre temas de prensa contactar a:

Claudio Negrete Williams

Gerente Senior de Prensa

KPMG Argentina

Email: cnegretewilliams@kpmg.com.ar

Acerca de KPMG International

KPMG es una organización global de firmas miembro que prestan servicios profesionales independientes en las áreas de auditoría, impuestos y asesoramiento. Las firmas integrantes de la red KPMG operan en 143 países y territorios, con más de 265.000 socios y colaboradores que trabajan en todo el mundo. Cada firma integrante de la red global de KPMG es una entidad independiente y legalmente autónoma, describiéndose a sí misma como tal, respondiendo por sus propias obligaciones y responsabilidades. KPMG International Limited es una entidad privada inglesa limitada por garantía. KPMG International Limited y sus entidades relacionadas no prestan servicios a los clientes.

Acerca de KPMG Argentina

En Argentina somos un equipo multidisciplinario integrado por más de 1.500 profesionales que ofrecemos servicios de asesoramiento, impuestos y legales y auditoría. Contamos con oficinas en la Ciudad de Buenos Aires, Córdoba y Rosario, que nos permiten consolidar nuestra posición en el mercado y fortalecer la presencia en los centros estratégicos del país.