Reducción de alícuotas del Impuesto sobre los Ingresos Brutos para los sectores productivos

Por medio de la Ley (Bs. As. cdad.) 6655, BO: 30/06/2023, se modifica la Ley impositiva 2023, estableciendo rebajas en el impuesto sobre los ingresos brutos para distintos sectores productivos.

Al respecto destacamos la reducción de la alícuota aplicable a la Industria Manufacturera, la cual disminuyó del 1,5% al 1% para los hechos imponibles que se materialicen a partir del 1° de Julio. Ello, atento al impacto que tal cambio importa para los contribuyentes inscriptos en el Registro de la Economía del Conocimiento en CABA.

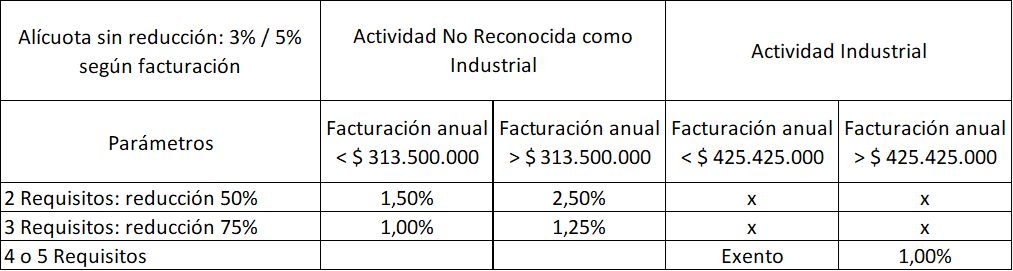

Recordamos que el art. 15 de Ley (Bs. As. cdad.) 6394 establece que los beneficiarios inscriptos en dicho Régimen gozarán de una reducción de la alícuota aplicable para el cálculo correspondiente al Impuesto sobre los Ingresos Brutos, de acuerdo con el siguiente esquema:

- El beneficiario con dos compromisos asumidos obtiene un beneficio de reducción del 50% en la alícuota;

- El beneficiario con tres compromisos asumidos obtiene un beneficio de reducción del 75% en la alícuota;

- Importante: La reducción de la alícuota para los supuestos de 2 o 3 compromisos, no podrá ser inferior a la alícuota aplicable para la actividad industrial en la Ciudad Autónoma de Buenos Aires, que al beneficiario le correspondiera de conformidad con la Tarifaria vigente.

- Si el beneficiario hubiese asumido 4 o más compromisos, obtendrá un tratamiento fiscal asimilable al de las actividades industriales, con los alcances y limitaciones establecidos en la Ley Tarifaria vigente.

En función a la modificación introducida por la Ley (Bs. As. cdad.) 6655, el nuevo esquema de alícuotas se compone de la siguiente manera:

Contactos

Contáctenos

- Encontrar ubicación de oficinas kpmg.findOfficeLocations

- kpmg.emailUs

- Redes sociales @ KPMG kpmg.socialMedia