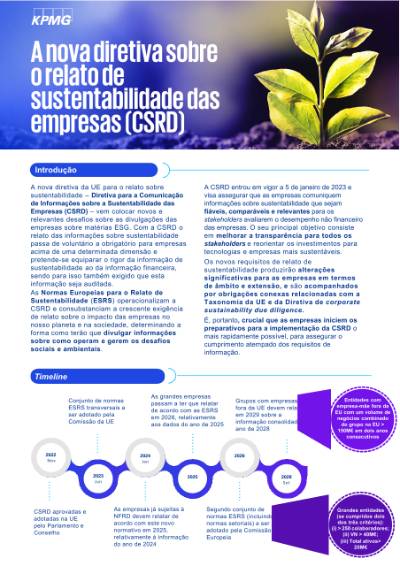

A CSRD (Corporate Sustainability Reporting Directive), em português, a Diretiva para a Comunicação de Informação sobre a Sustentabilidade das Empresas, é a nova diretiva da UE para o relato sobre sustentabilidade, colocando novos e relevantes desafios às empresas sobre matérias e medidas de ESG.

Com a CSRD o relato das informações sobre sustentabilidade passa de voluntário a obrigatório para:

- Grandes Empresas;

- Empresas cotadas em mercados regulamentares e outras Entidades de Interesse Público, anteriormente abrangidas pela NFRD;

- Grandes grupos com empresas-mãe fora da EU (no futuro).

A CSRD entrou em vigor a 5 de janeiro de 2023 e visa assegurar que as empresas comuniquem informações sobre sustentabilidade que sejam fiáveis, comparáveis e relevantes para os stakeholders avaliarem o desempenho não financeiro das empresas.

O seu principal objetivo consiste em melhorar a transparência para todos os stakeholders e reorientar os investimentos para tecnologias e empresas mais sustentáveis.

As ESRS (European Sustainability Reporting Standards), definida pelas Normas Europeias para o Relatório de Sustentabilidade, operacionaliza a CSRD e consubstancia a crescente exigência sobre o impacto das empresas no nosso planeta e sociedade.

São as ESRS que determina como as empresas terão que divulgar as informações sobre como operam e gerem os desafios sociais e ambientais.

É crucial que as empresas iniciem os preparativos para a implementação da CSRD o mais rapidamente possível, para assegurar o cumprimento atempado dos requisitos de informação.

Temos uma solução para o seu desafio.

Descubra como a KPMG pode ajudá-lo e à sua empresa.

Solicitar propostaCanditatura Espontânea

Estamos sempre à procura de novos talentos!

Candidate-se aqui! Opens in a new window